立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

在当天CF40举办的宏观政策季度报告发布会上,张斌对包括界面新闻在内的媒体指出,2025年我国采取了更加积极的逆周期政策,通过增发国债、专项债、超长期国债、新型政策性金融工具等手段带动了政府主导的支出增长,进而带动了社会融资总额增速的小幅回升。相比而言,货币政策的逆周期调节力度有限。2025年,央行仅降低政策利率一次,降息10个基点。

深度商量,创造价值。【财通商量】本期特邀请【财通证券商量所宏不雅首席分析师张伟】,捕捉市集动态、明察市集趋势,多维度深刻投资契机。

本轮复苏虽好于季节性,但举座握续性仍有待不雅察。

着急领导:本微信号推送的内容仅面向财通证券客户中合乎《证券期货投资者稳健性惩办目的》规则的专科投资者。本微信号建设受限于难以确立探询权限,为幸免不妥使用所载内容可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

中枢不雅点

近期地产数据情况:多项数据跌幅收窄。

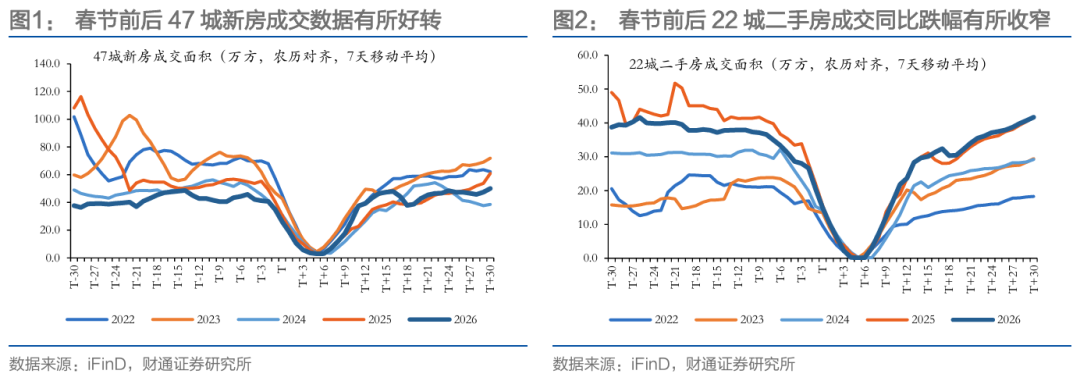

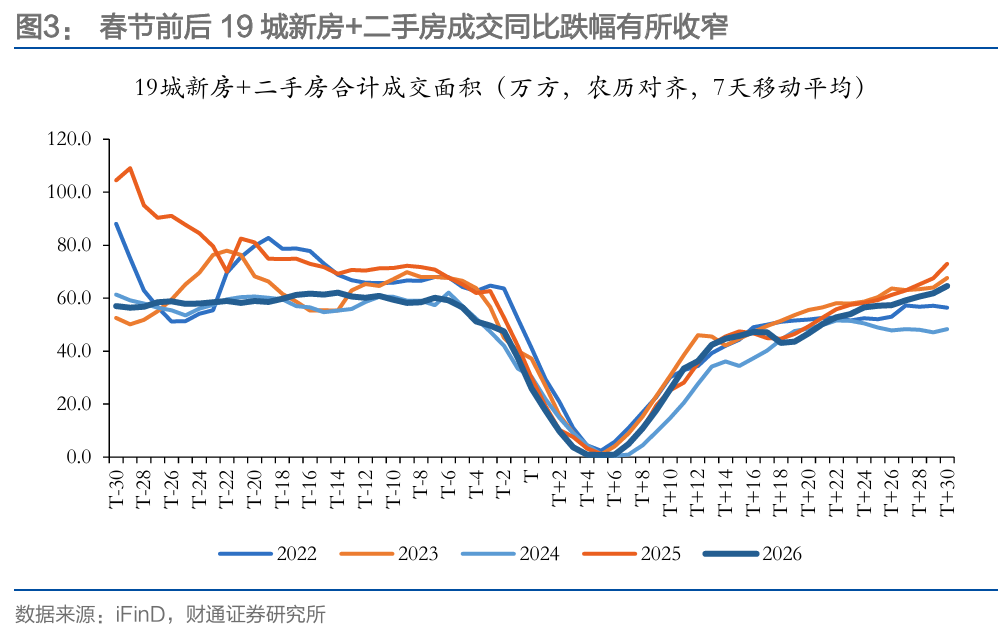

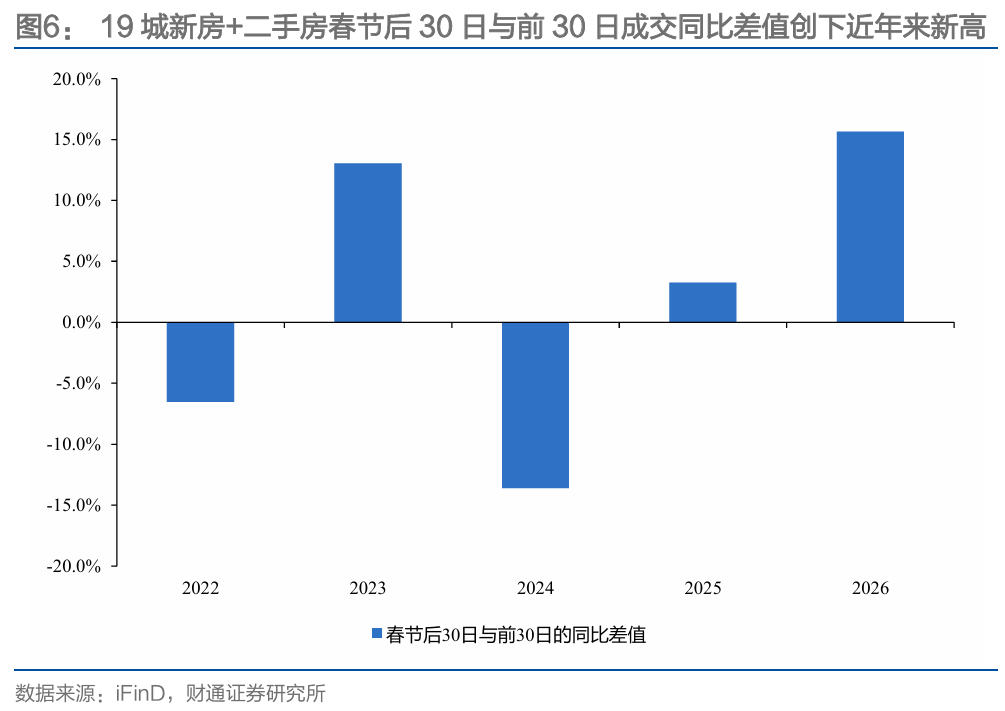

成交量方面:按农历对都来看,19城一二手房2026年春节前后30日总成交量为2885.6万平米,累计同比下滑16.4%,2026年春节前30日累计同比下滑22.7%,春节后30日总成交量累计同比下滑7.1%,跌幅有所收窄。从季节性来计议,2026年19城一二手房春节后30日与前30日成交同比差值为15.7%,创下连年来新高,意味着市集举座确立的趋势好于季节性的阐发,其背后触发的原因或主如若前年下半年积压需求筹办开释。

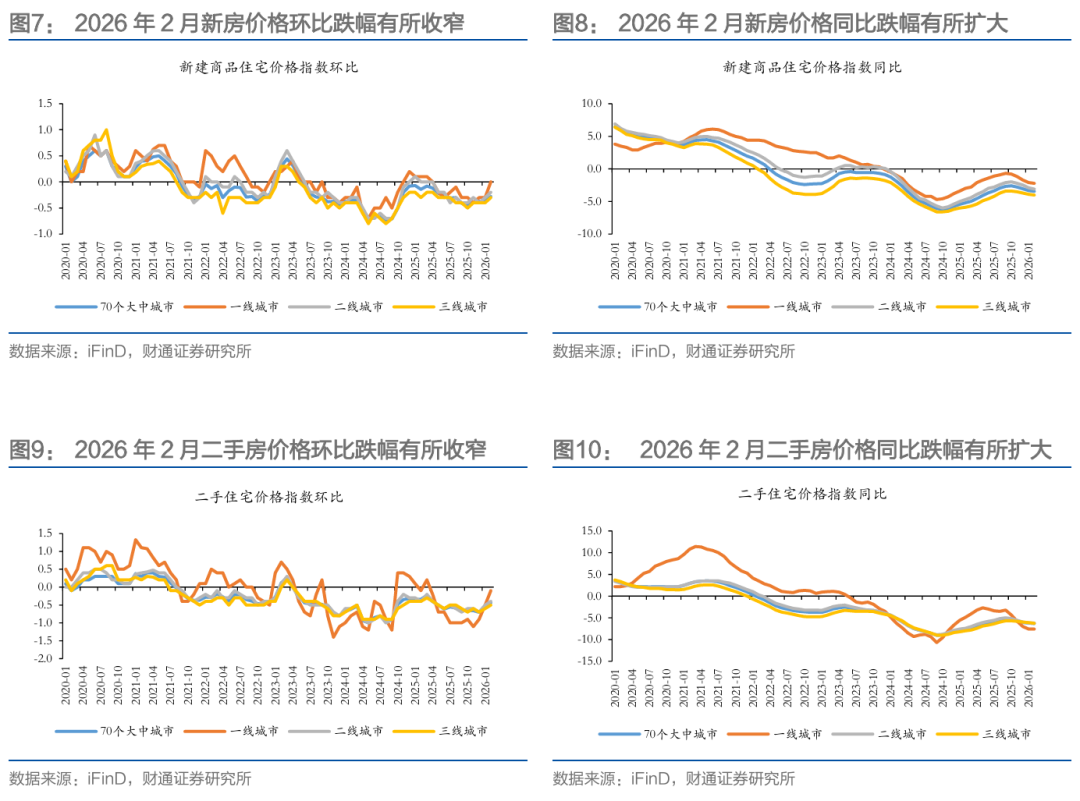

房价方面:参考统计局的数据,2月份70城新址价钱指数环比下降0.3%,跌幅收窄0.1%;70城二手住宅价钱环比下降0.4%,跌幅收窄0.1%。参考冰山指数,驱逐3月29日,中枢6城冰山指数出现一定分化,其中上海比拟春节前最廉价回升0.8%,但其他城市最新冰山数据暂低。

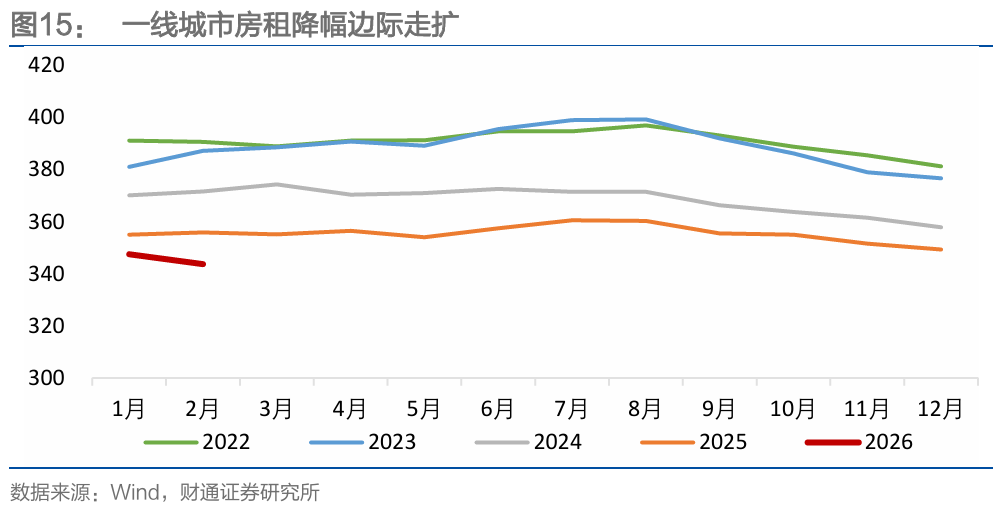

挂牌量方面:笔据中指商量院的数据,驱逐2026年2月,中枢6城二手房挂牌量约为129万套,环比上个月下滑3.8%,现在已一语气4个月出现回落。从季节性来看,连年来2月挂牌量比拟前年12月均出现回落,从幅度来看,2026年的下降幅度显赫高于2023-2025年,且2月份挂牌量出现逆季节性的下滑,因此本轮挂牌量的回落不仅仅单纯季节性的转机,同期也包括市集自觉性着实立。房钱:从一线城市的房钱视角来看,参加2026年1-2月,一线城市房租指数同比下降3.4%,较2025年下半年同比2.4%的降幅扩大1.0个百分点,反应刻下一线城市房租降幅边缘走扩,举座房钱尚未出现企稳的迹象。

本轮确立如何看:握续性仍需不雅察。

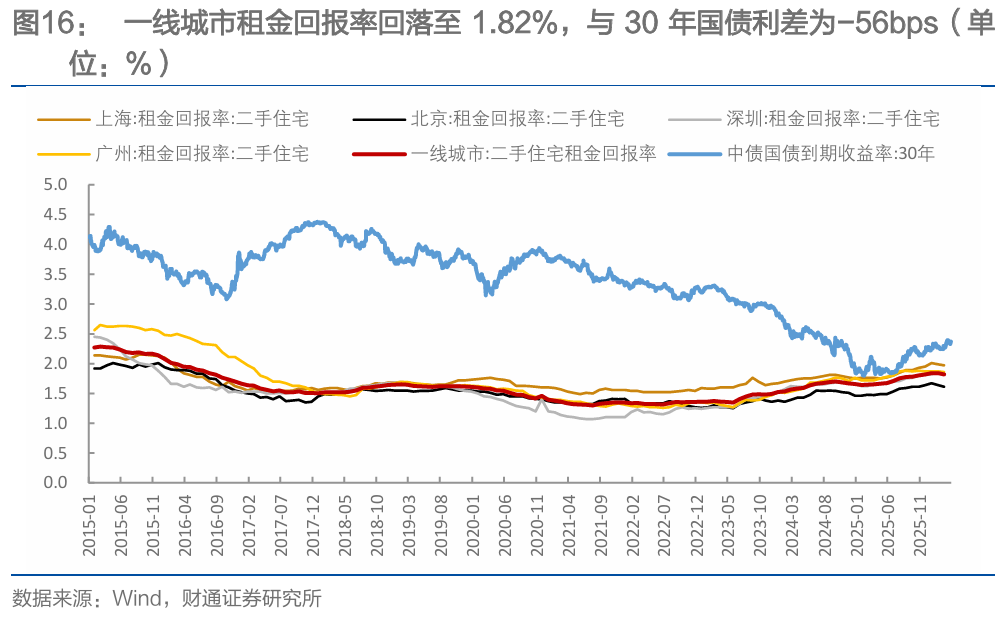

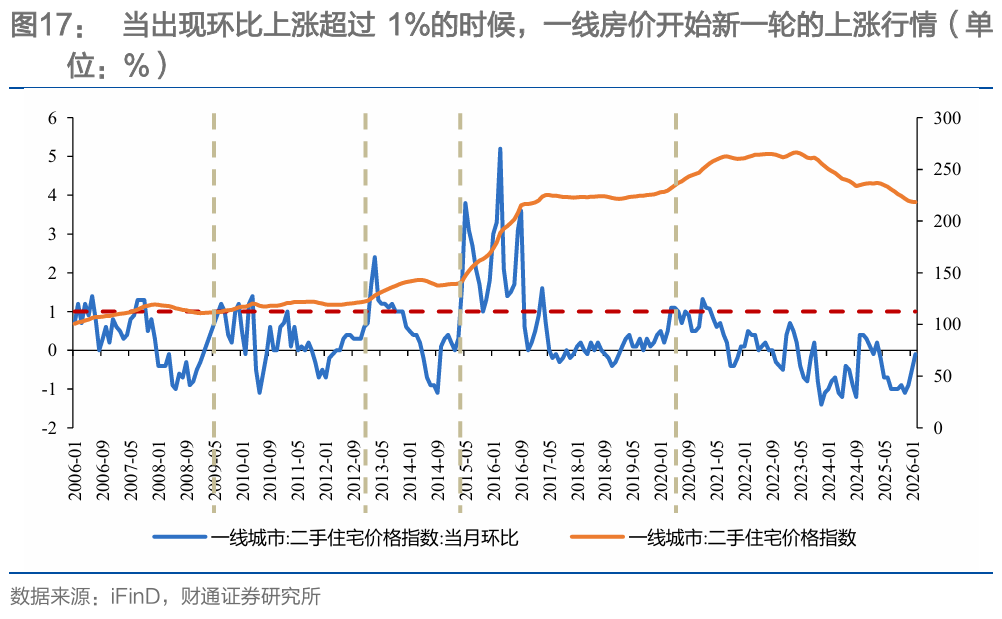

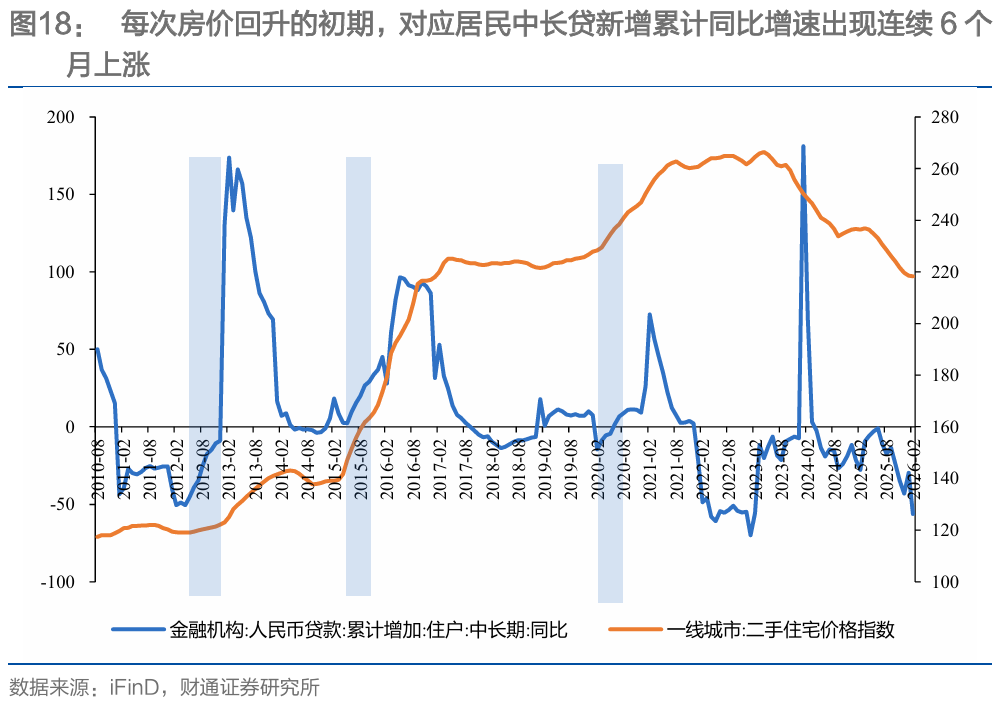

瞎想(1)房钱报酬率:驱逐2026年4月2日,30年国债收益率为2.37%,一线城市房钱报酬率与30年国债利差为-56bps。瞎想(2)成交价:参考历史,一线城市房价环比在2009年7月、2013年2月、2015年4月、2020年4月触及1%的阈值,后续房价出现新的高潮趋势。刻下一线城市环比增速更多是跌幅收窄,比拟1%的阈值仍有较大差距。瞎想(3)成交额:每次房价回升的初期,对应住户中长贷新增累计同比增速出现一语气6个月高潮,刻下尚未闲静该条款。举座而言,本轮房价确立握续性仍待不雅察。

风险领导:战略落地后果不足预期;房企再次出现筹办债务违约;历史莳植参考失效。

图表目次

近期地产数据情况:多项数据跌幅收窄

成交量:出现超季节性确立,主因或是积压需求筹办开释

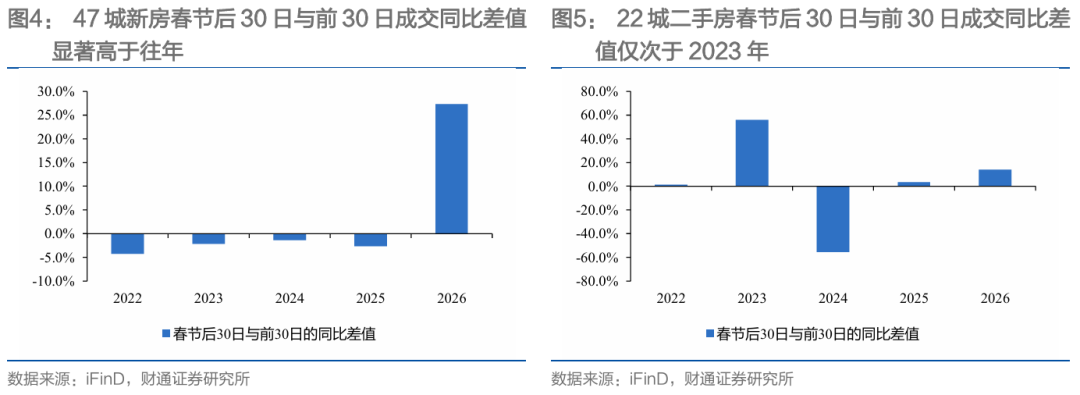

新址方面:按农历对都来看,47城新址2026年春节前后30日总成交量为2337.2万平米,累计同比下滑17.5%,其中春节前30日累计同比下滑28.6%,春节后30日累计同比下滑1.3%,跌幅有所收窄。

二手房方面:按农历对都来看,22城二手房2026年春节前后30日总成交量为1853.5万平米,累计同比下滑6.8%,其中春节前30日累计同比下滑12.7%,春节后30日累计同比高潮1.2%,举座已毕由负转正。

一二手房共计:按农历对都来看,19城一二手房2026年春节前后30日总成交量为2885.6万平米,累计同比下滑16.4%,2026年春节前30日累计同比下滑22.7%,春节后30日总成交量累计同比下滑7.1%,跌幅有所收窄。举座来看,本轮地产成交量确立从1月开动,春节后确立程度进一步加快。

对比春节前后的数据,本轮确立好于往年季节性。从季节性的角度来计议,往年47城新址成交春节后30日同比数据均弱于春节前30日,而2026年该数据显赫高于往年,反应本轮新址成交确立好于季节性。若从二手房的视角来看,2026年22城二手房春节后30日与前30日成交同比差值为13.9%,仅次于2023年,反应举座确立景况接近季节性高位。

若从一二手房共计的视角来看,2026年19城一二手房春节后30日与前30日成交同比差值为15.7%,创下连年来新高,意味着市集举座确立的趋势好于季节性的阐发。

近期成交回暖是否存在积压需求筹办开释的可能:新址积压需求筹办开释较多,二手房积压需求筹办开释较少。计议到2025年下半年举座房价出现回落,或存在部分需求被滞后,为了描写该部分滞后需求,咱们通过2020-2024年的复合增速诡计2025年下半年潜在成交量,再用本体值减去潜在值得到积压需求的测算值。笔据上述设施不错得出2025年下半年47城新址成交有朝上1000万平米需求被积压,22城二手房成交有接近1300万平米需求被积压。

对于本轮筹办开释需求的量的测算,咱们假定若春节后30日成交同比延续前30日水平,不错得到潜在成交量。后续将本轮本体成交量减去潜在成交量,不错得到47城新址成交量筹办开释需求315万平米,22城二手房成交量筹办开释需求117万平米,与上述积压需求对比,可知本轮成交复苏中新址积压需求筹办开释较多,股票配资十大平台二手房积压需求筹办开释较少。

房价:举座降幅收窄,上海出现阶段性止跌回稳。

参考统计局的数据,2026年2月寰宇房价环比督察下滑趋势,但举座跌幅有所收窄。2月份70城新址价钱指数环比下降0.3%,跌幅收窄0.1%;同比下降3.5%,跌幅扩大0.2pct;70城二手住宅价钱环比下降0.4%,跌幅收窄0.1%;同比下降6.3%,跌幅扩大0.1pct;其中一线城市二手住宅价钱环比下滑0.1%,跌幅收窄0.4%。

参考冰山指数(挂牌价的边缘价钱,大略实时准确的反应市集的波动),驱逐3月29日,中枢6城(北京、上海、广州、深圳、杭州、成都)冰山指数出现一定分化,其中上海比拟春节前最廉价回升0.8%,但其他城市最新冰山数据暂低。笼统成交量来计议,本轮确立或所以价换量的体现。

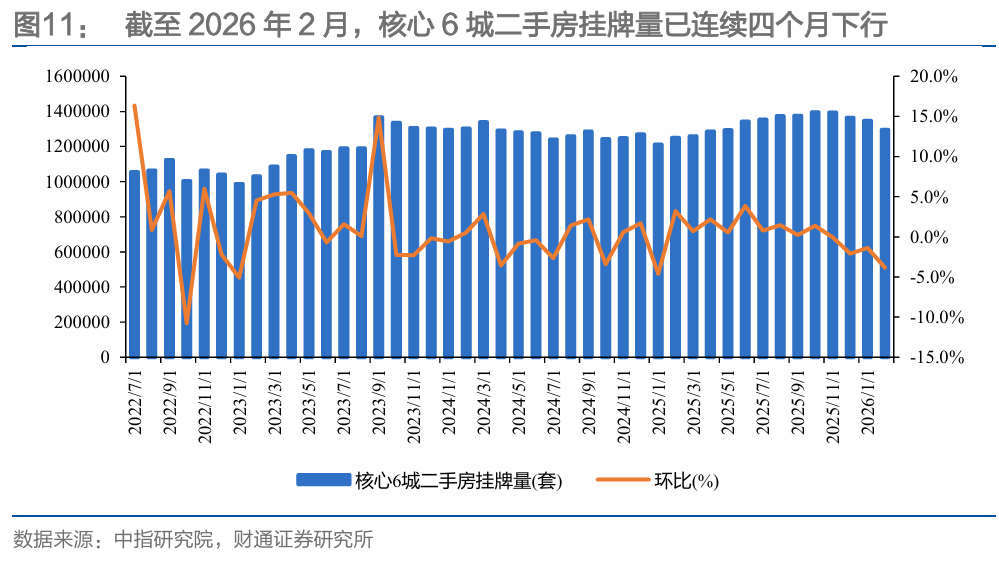

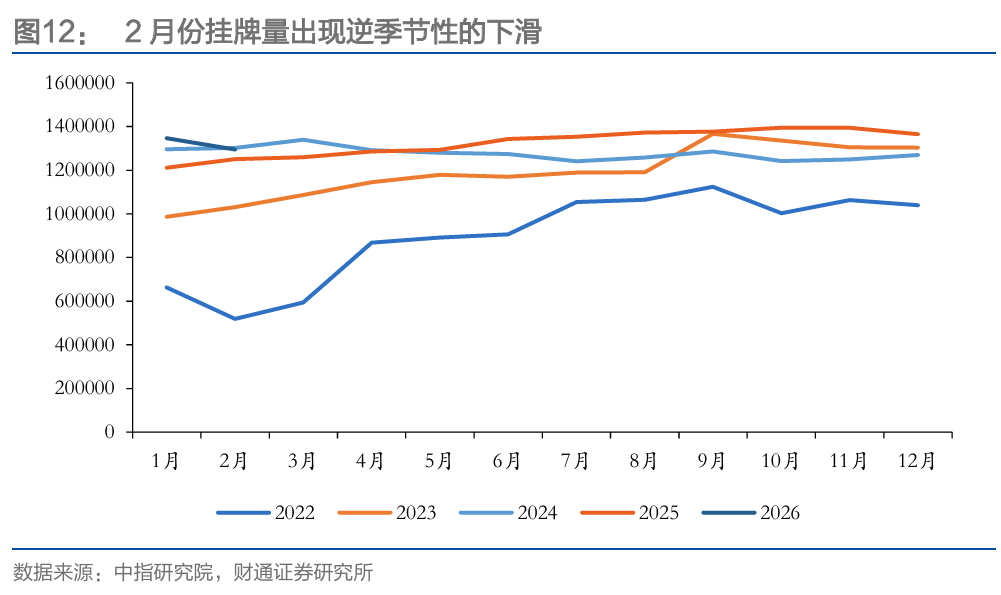

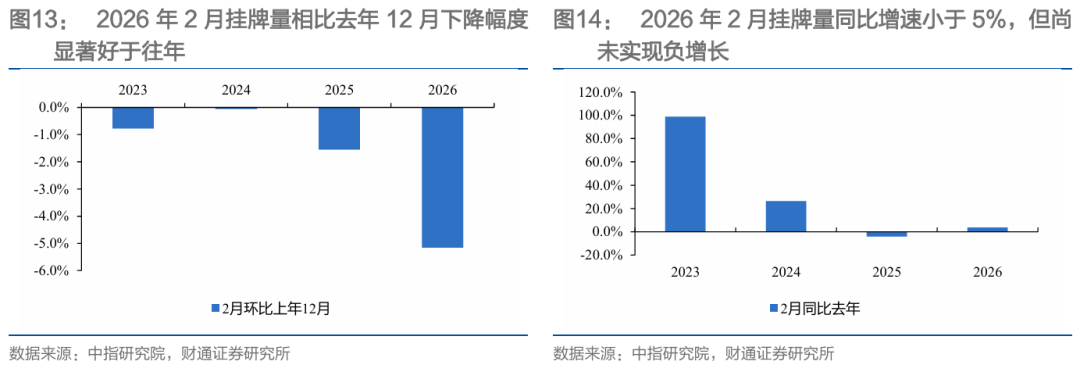

挂牌量:一语气四个月回落,现在举座幅度强于季节性

笔据中指商量院的数据,驱逐2026年2月,中枢6城(北京、上海、广州、深圳、杭州、成都)二手房挂牌量约为129万套,环比上个月下滑3.8%,现在已一语气4个月出现回落。从回落幅度来看,上海2月二手房挂牌量环比回落幅度最大(-8.8%),计议到上述提到房价确立程度最佳的中枢城市亦然上海,反应本轮地产确立情况中,上海好于其他城市。

从季节性来看,连年来2月挂牌量比拟前年12月均出现回落,从幅度来看,2026年的下降幅度显赫高于2023-2025年,且2月份挂牌量出现逆季节性的下滑,因此本轮挂牌量的回落不仅仅单纯季节性的转机,同期也包括市集自觉性着实立。此外,现在的挂牌量水平仍然高于2025年同期,反应当下挂牌量十足值仍处高位,并未出现显赫回落。

房钱: 尚未出现企稳迹象

从一线城市的房钱视角来看,参加2026年1-2月,一线城市房租指数同比下降3.4%,较2025年下半年同比2.4%的降幅扩大1.0个百分点,反应刻下一线城市房租降幅边缘走扩,举座房钱尚未出现企稳的迹象。

本轮确立如何看:握续性仍需不雅察

房钱报酬率:比拟30年国债收益率仍有一定差距。

从房钱报酬率的视角来看,跟着前期房钱回落,房价边缘企稳,一线城市住房房钱报酬率有所回落。驱逐2026年2月28日,一线城市住房房钱报酬率差别为北京1.61%,上海1.97%,深圳1.83%,广州1.86%,一线城市房钱报酬率为1.82%,举座房钱报酬率比拟1月有所回落,反应住房的估值确立程度有所放缓。经常在猜测房价估值情况的时候,市集常用的作念法是房钱报酬率视为住房的估值,并将其与30年国债到期收益率作比较,若房钱报酬率高于30年国债到期收益率,则被以为房价处于合理估值。驱逐2026年4月2日,30年国债收益率为2.37%,一线城市房钱报酬率与30年国债利差为-56bps。

成交价素养:房价环比涨幅尚未触发阈值

笔据房价走势具有延续性的旨趣,当房价环比出现大幅高潮的时候,能诱惑更多场外不雅望的东谈主进场,进而酿成趋势上行的契机。一线城市来看,触发房价趋势上行的阈值是环比高潮1%。参考历史,一线城市房价环比在2009年7月、2013年2月、2015年4月、2020年4月触及1%的阈值,后续房价出现新的高潮趋势。刻下一线城市环比增速更多是跌幅收窄,比拟1%的阈值仍有较大差距。

成交额素养:房价回升初期奉陪成交量握续放大

从量的角度来参考,当房价回升的初期,经常房屋成交量在一段时刻内握续放大,对应市集买盘力量比较强势。笔据历史参考,每次房价回升的初期,对应住户中长贷新增累计同比增速出现一语气6个月高潮,曩昔闲静该条款的时刻在2009、2013、2015、2020年。从现在的数据来看,住户中长贷同比增速尚未酿成上行趋势,反应市集买盘力量并未显赫确立,仍需时刻不雅察。

风险领导

(1)战略落地后果不足预期:若战略落地后果不足预期则本轮确立后果可能受影响;

(2)房企再次出现筹办债务违约:若房企现款流着急程度超预期,触发债务违约,或可能进一步影响地产确立速率;

(3)历史莳植参考失效:著作针对地产复苏程度参考了历史莳植,或存在失效的可能性。

讲明开头

证券商量讲明:《本轮地产复苏情况及后续预测》

对外发布时刻:2026年04月03日

讲明发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资商议业务资历)

本讲明分析师:张伟SAC执业文凭编号:S0160525060002

本讲明分析师:陈健照SAC文凭编号:S0160525110005

法律声明

01

分析师痛快

作产品有中国证券业协会授予的证券投资商议执业资历,并注册为证券分析师,具备专科胜任才调,保证讲明所采用的数据均来自合规渠谈,分析逻辑基于作家的劳动不绝。本讲明明晰地反应了作家的商量不雅点,努力孤立、客不雅和公谈,论断不受任何第三方的授意或影响,作家也不会因本讲明中的具体推选倡导或不雅点而奏凯或障碍收到任何形貌的赔偿。

02

禀赋声明

财通证券股份有限公司具备中国证券监督惩办委员会许可的证券投资商议业务资历。

03

创通网配资公司评级

以讲明发布日后6个月内,证券相对于市集基准指数的涨跌幅为顺序:

买入:相对同期相干证券市集代表性指数涨幅大于 10%;

增握:相对同期相干证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期相干证券市集代表性指数涨幅在-5%~5%之间;

减握:相对同期相干证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法获得必要的贵府,或者公司面对无法预感驱逐的要紧不笃定性事件,或者其他原因,甚而咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

04

行业评级

以讲明发布日后6个月内,行业相对于市集基准指数的涨跌幅为顺序:

看好:相对阐发优于同期相干证券市集代表性指数;

中性:相对阐发与同期相干证券市集代表性指数握平;

看淡:相对阐发弱于同期相干证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

05

免责声明

以上推送的内容触及投资商量不雅点,为幸免不妥使用所载内容可能带来的风险,若您并非财通证券客户中合乎《证券期货投资者稳健性惩办目的》规则的专科投资者,请勿使用相干信息。本文所载的投资商量不雅点摘自财通证券商量所照旧发布的商量讲明或对照旧发布讲明的后续解读。若因讲明的摘编而产生的歧义,应以讲明发布当日的完好内容为准。请小心,本微信公众号不承担更新推送投资商量信息或另行奉告义务,后续更新信息请以财通证券认真发布的商量讲明为准。

点击“在看”,推选给身边好友

]article_adlist-->

点击“在看”,推选给身边好友

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

亿正策略信泰资本光控资本驰盈策略凯狮优配

海量资讯、精确解读,尽在新浪财经APP

亿正策略信泰资本光控资本驰盈策略凯狮优配

红藤网配资提示:文章来自网络,不代表本站观点。