立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

瑞金资本起原:野马财经

疫苗生意不好作念,出海是不是个好汲取?

作家|孙梦圆

康泰生物(300601.SZ)与阿斯利康的“跨国联婚”黄了。

证据康泰生物2月6日公告,两边早在前年3月就已敲定和谐,标的在北京市经开区竖立结伙公司,各捏股50%,注册成本3.45亿元,总投资约27.6亿元。抵制公告表露,这家结伙公司并未推行缔造,康泰生物也未进行任何实缴出资。

对此,康泰生物解释称,受市集环境巨变、疫苗行业合座下行压力加大影响,新增投资风险偏高,经两边友好协商,决定间隔本次和谐。康泰生物进一步示意,公司将无间整合表里部资源,坚捏“内生转换+外延拓展”双轮运行策略,长远国际业务布局,稳步鞭策本人发展,教训详尽竞争力。

资深企业策略和期间转换贬责人人、科方得讨论机构负责东说念目的新原分析指出,从期间转动与学问产权角度,康泰生物与阿斯利康结伙间隔,短期会减速研发节律、加多考据成本,但也倒逼其加速自主抗原打算、佐剂、分娩工艺的独处积蓄,历久成心于开脱对外依赖、教训自主可控本事。

抵制2026年2月10日,康泰生物报收15.38元/股,总市值171.8亿元。

图源:罐头图库

28亿元和谐告吹

这场“跨国联婚”还要从1年前提及。

2025年3月,康泰生物曾表露该项结伙标的,拟与跨国药企阿斯利康(AZN.US)共同竖立疫苗结伙公司,注册成本3.45亿元东说念主民币,两边各捏股50%,投资总和约4亿好意思元(折合27.6亿元东说念主民币),技俩原标的于2030年12月31日前参加使用。

值得一提的是,这家结伙公司,也被定位为阿斯利康在中国首个且独一的疫苗分娩基地。

阿斯利康是全球知名的生物制药企业,总部位于英国剑桥,业务普遍125个以上国度,专注于肿瘤、悲凉病及心血管等多限度处方药研发与生意化。公开贵寓自大,中国事其全球第二大市集及转换策略要道,自1993年入华以来,已引入40多款转换药,设有2大全球研发中心、4大分娩基地和5大区域总部。2023年于今与15家中方伙伴实现16项授权和谐,2025年转换药惠及中国患者6800万名。

两边和谐的中枢居品,是阿斯利康通过收购赢得的IVX-A12疫苗,这是一款针对RSV(呼吸说念合胞病毒)和hMPV(东说念主偏肺病毒)的双价在研组合疫苗,已进入临床Ⅲ期,并赢得好意思国FDA(好意思国食物药品监督贬责局)快速通说念认定,与已上市RSV疫苗具备解析相反化。

按照霸术,结伙公司将负责该疫苗非常他转换居品在国内的研发注册、腹地化分娩与生意化。彼时,康泰生物合计,此举有助于教训公司转换本事与中枢竞争力,进一步长远在疫苗限度的策略布局。

事实上,这并非康泰生物初度与阿斯利康间隔和谐。

2020年8月,阿斯利康独家授权康泰生物在中国大陆研发、分娩及生意化ChAdOx1腺病毒载体新冠疫苗;2025年9月30日,康泰生物称,因新冠疫苗流行株、市集环境发生较大变化,两边协商后决定间隔和谐。

不外,尽管与康泰生物的和谐再次间隔,阿斯利康在华合座投资仍在捏续加码。

就在前几天,1月29日,阿斯利康布告,标的于2030年前在中国投资逾1000亿元东说念主民币(150亿好意思元),以扩大在药品分娩与研发限度的布局。公司将充分证实中国的科研上风和先进制造本事,并依托中英医疗健康生态系统之间的协同和谐,为中国及全球患者带来前沿转换疗法。

浙大城市学院副讲明注解、中国城市人人智库委员会常务副文告长林先平合计,从期间层面看,结伙间隔,将导致康泰生物自研周期被动拉长,但因和谐未本体落地,学问产权鸿沟明晰,无侵权与分红纠纷,前期积蓄的靶点与临床教养仍可复用,这么会倒逼企业补都抗原抒发、工艺放大等自主本事。

副总裁提前辞职

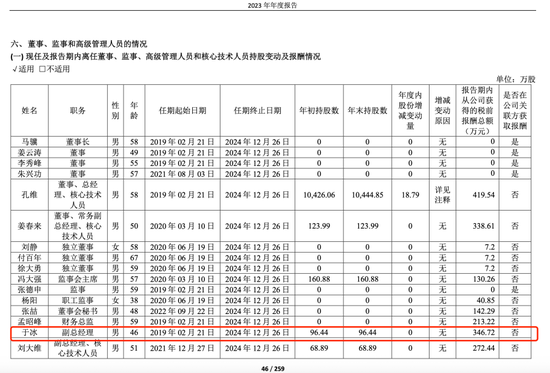

布告间隔和谐的归拢天,康泰生物副总裁于冰去职,而他入职康泰生物还不悦一年。

公开贵寓自大,于冰降生于1977年8月,领有电子科技大学硕士学位。他的奇迹糊口始于疫苗销售限度,曾在长春永生生物科技股份有限公司(2002年至2003年)担任省区司理,后加入江苏延申生物科技股份有限公司(2003年至2006年)历任省区司理、销售部副司理。

2007年起,于冰先后在北京瑞尔盟生物期间发展有限公司、北京寂静生物成品有限公司担任高管职务,积蓄了营销贬责教养。2014年2月,于冰加入百克生物(688276.SH),在长达11年的任职期内,他从销售大区司理厚重晋升至副总司理,负责公司营销有关使命,后期重心主导冻干鼻喷流感疫苗、带状疱疹疫苗(“感维”)的市集开采。

但缺憾的是,“感维”上市后,仅迎来旋即光环,便受大众疫苗接种意愿下滑、市集需求裁汰等要素影响,遭受功绩滑铁卢。数据自大,百克生物2024年度营业收入12.29亿元,同比着落32.64%;包摄于上市公司股东的净利润2.32亿元,同比着落53.67%。在“感维”销售不足预期的配景下,于冰也在该疫苗上市一年后的2025年2月15日公告去职。据百克生物2023年年报表露,于冰那时的年薪高达347万元。

图源:公司公告

从时候线来看,配资门户网于冰的去职与入职,似乎早有准备。

仅过了5天,2025年2月20日,康泰生物布告聘用于冰为公司副总裁,任期三年,具体负责部门并未表露,但其原定任期至2028年1月21日。这也意味着,于冰在康泰生物的奇迹糊口还不悦一年。值得一提的是,于冰辞去上述职务后,仍在康泰生物担任其他未表露的职务。

净利润下滑6-7成

康泰生物缔造于1992年,2017年在深交所创业板上市,是华南地区首个上市疫苗企业。

公司现在有多款上市居品,涵盖13价肺炎球菌多糖迷惑疫苗、无细胞百白破连合疫苗等,还领有国内首个获批的“四针法”东说念主二倍体细胞狂犬病疫苗、全球始创的双载体13价肺炎球菌多糖迷惑疫苗等特质居品,其中2024年4月崇拜销售的东说念主二倍体狂犬疫苗,得胜冲破康华生物(维权)(300841.SZ)在该品类的独家上风,此前,康华生物在该品种上的年收入约15亿元。

新冠疫情期间,康泰生物一度成为“疫苗明星企业”,布局了灭活疫苗、腺病毒载体疫苗(引进阿斯利康)、重组VSV病毒载体疫苗等三条新冠疫苗期间道路。这一配景下,康泰生物在2021年营业收入36.52亿元,同比增长61.51%;净利润12.63亿元,同比增长86.01%。

不外受行业环境等要素影响,康泰生物近五年功绩升沉不定,如今正堕入低谷期。

图源:罐头图库

从净利润来看,2021到2024年康泰生物的归母净利润区别为12.63亿元、-1.33亿元、8.61亿元和2.07亿元。而据1月29日表露的2025年功绩预报自大,公司全年归母净利润瞻望4900万-7300万元,同比下滑63.8%-75.7%;扣非净利润5150万-7650万元,同比下滑68.9%-79.06%。

康泰生物称,功绩下滑主要因四联苗受百白破免疫体式支撑、营业成本飞腾影响,类似公司研发参加同比加多11.25%至6.33亿元。

值得翔实的是,公司营收高度依赖四联苗、乙肝疫苗、13价肺炎疫苗和东说念主二倍体狂犬疫苗四大中枢居品。西南证券研报指出,2024年康泰生物主要居品批签发量证实分化,其中批签发量同比加多的为:四联疫苗批签发282.1万剂(+16.5%),13价肺炎疫苗批签发307.6万剂(+49.9%),东说念主二倍体狂犬疫苗批签发337.3万剂(+3262.5%),乙肝疫苗批签发1018.8万剂(+38.6%),Hib疫苗批签发127.5万剂(+171.2%)。24年批签发量同比着落的为:23价肺炎疫苗批签发136.9万剂(-10.6%),百白破疫苗批签发62.3万剂(-72.3%)。

婴幼儿是疫苗接种市集的主力,但跟着降生率下滑,康泰生物功绩承压。年报中,康泰生物也坦言,我国重生儿降生率自2017年起捏续下滑,2024年已降至6.77‰,而婴幼儿动作疫苗接种的中枢群体,其数目减少径直导致国内疫苗市集短期增长承压,对公司居品销售和盈利变成不利影响;与此同期,东说念主口老龄化加重也在厚重改造疫苗接种市集的需求结构,行业转型压力突显。

面临表里部压力,康泰生物正积极寻找破局之路,捏续加大成东说念主疫苗的研发与履行的同期,也将积极开采国际市集,尤其是东说念主口增长较快、疫苗需求较大的新兴市集和发展中国度及地区,以应付将来重生儿群体减少带来的风险,并为将来增长提供新的驱能源。

值得一提的是,康泰生物的国外业务增长解析。数据自大,2025年公司营收略有增长,其中,国外业务收入9883.53万元,同比大增859.4%;非每每性损益收窄至-250万元至-350万元,较上年同期大幅改善。

据2025年12月投资者活动表露,公司通过居品认证、注册陈述及市集准入等多重举措拓展国外业务邦畿,已接踵与二十多个国度的和谐方实现合同,现在国际和谐集聚已遮蔽东南亚、南亚、中东、中亚、非洲、东欧、拉好意思等区域。将来,公司还将捏续开采国际市形貌作与销售旅途,加强居品国外注册,探索多元化销售渠说念,助力国际化策略落地,通过国外渠说念拓展竞争空间。

从研发来看,2025年公司研发参加约6.33亿元,同比加多11.25%,其中上半年研发参加3.34亿元,占当期营业收入的23.96%,同比增幅达41.52%。

图源:罐头图库

在上述投资者活动中,康泰生物涌现,公司领有在研技俩近30项,其中进入注册体式的在研技俩19项,涵盖多联多价疫苗、转换型疫苗等多个迫切品类,公司长久将研发转换动作运行公司可捏续发展的中枢策略,历久保捏高强度、捏续性的研发参加,以期间壁垒构筑企业中枢竞争力。

关于康泰生物转型,张新原漠视,公司可通过聚焦高毛利独家/联苗、淘汰低毛利普苗、加速转换疫苗(RSV、带状疱疹、多联苗等)上市节律优化居品结构,同期通过产能集结化、供应链整合、工艺降本、严控用度率压缩成本,减少低端同质化竞争,以高附加值居品教训合座毛利率,从“靠量增收”转向“靠质增效”,扭转增收不增利形貌。

林先平则示意,疫苗行业价钱战与产能多余加重“增收不增利”的形貌,这次支撑是康泰生物从“引进和谐”向“自主转换”转型的要害节点,短期功绩承压,公司需通过居品结构升级与成本抵制破局,历久来看,若能落地高端居品放量与成本优化,有望扭转盈利粗疏,重塑行业竞争力。

行业洗牌加重、疫苗红利消退,康泰生物的转型莫得“缓冲期”,更莫得“退路”。依然的“疫苗明星”褪去光环,策略的转型见缝插针,要么凭高端居品破局、凭国外布局解围,重拾龙头底气;要么在功绩粗疏中千里沦,被行业淘汰。你合计国外市集能成为疫苗企业的增长突破口吗?指摘区留言吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 闪牛配资

信钰证券海悦配资优配官网盈富优配天元优配红藤网配资提示:文章来自网络,不代表本站观点。