立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

出品:新浪财经上市公司议论院

作家:君

2026年3月13日,圣火控股集团有限公司(前称“圣火科技集团有限公司”,简称“圣火控股”或“公司”)更新招股书,并向联交所主板提交上市肯求,信达海外为独家保荐东谈主。

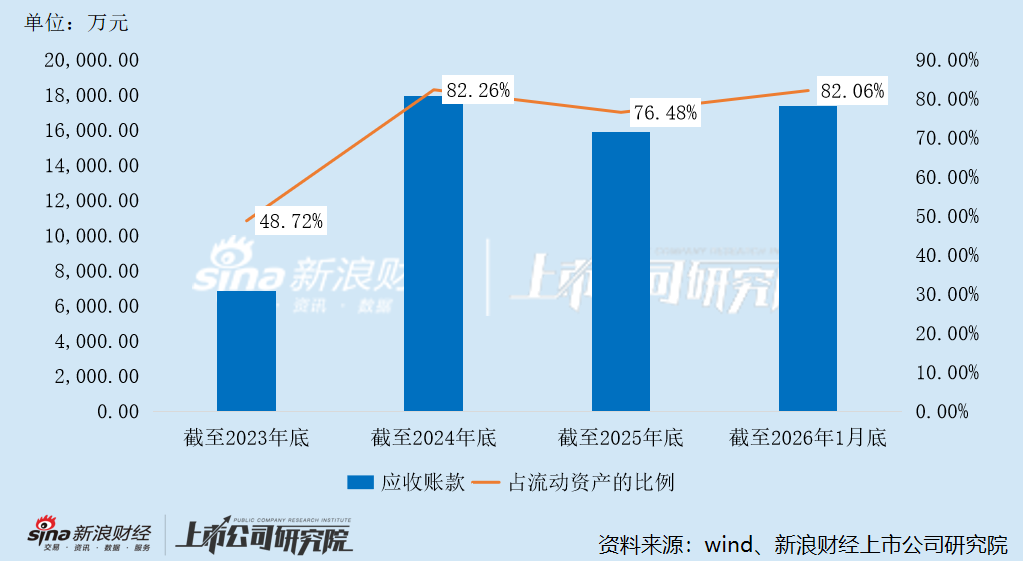

功绩高速增长背后,圣火控股的客户网络度畸高,收入及利润均依赖最大客户。同期,圣火控股新斥地某国企客户,天然推动了收入限度增长,但也导致应收账款余额较大且呈增长趋势,议论性现款流一度恶化。章程本年1月底,圣火控股应收账款占流动钞票的比例仍高达82.06%。

为保管企业议论层面的平淡开动,章程本年1月底,圣火控股的短期借钱攀升至3690万元,而货币资金仅余1656.4万元,流动性风险显赫加重。在此布景下,圣火控股却边借钱边分成,往日三年净利润确实一起分给了实控东谈主夫妇。

递表前突击清仓式分成 实控东谈主夫妇赚得盆满钵满

圣火控股是一家集数字本领管事、数字营销、品牌扣问、全案告白谋划、整互助销、弁言整合传播为一体的专科品牌营销轮廓管事商,主营业务涵盖信息本领及数据管事、品牌管制、媒体投放业务板块,可为企业客户提供“一物一码”全链路数字化转型管制有野心。

圣火控股的主要运营实体为广东圣火传媒科技集团股份有限公司(简称“圣火科技”)。2016年11月,圣火科技在新三板挂牌并公开转让。2025年4月,基于公司自己策略发展的举座计较洽商,为更好的网络元气心灵作念好公司议论管制,提高议论决策效能,裁减运营资本,保护推动利益,圣火科技再行三板摘牌。

圣火科技与圣火控股收入对比

圣火科技与圣火控股收入对比

挑升旨景仰的是,笔据圣火科技挂牌时候浮现的财务陈诉,其收入限度或然致使迥殊母公司圣火控股。财务数据涌现,2022年、2023年及2024年上半年,圣火科技的收入分散为1.24亿元、1.60亿元、7292.45万元,与圣火控股同期收入的差额分散为1133.67万元、-314.24万元、78.55万元。

盈富优配笔据IFRS,团结报表的中枢见解是将企业集团视为一个单一的经济实体来展示其财务状态、议论后果和现款流量,子公司的钞票、欠债、收入、用度等数据会全额计入团结报表,但要剔除与集团内其他主体(母公司或其他子公司)的“里面走动”,只反应集团与外部第三方的走动。平淡情况下,2022年圣火科技的收入比母公司越过1000万元以上,概况率系集团里面走动对消所致。

圣火科技《2022年年度陈诉》

圣火科技《2022年年度陈诉》

但是,笔据圣火科技《2022年年度陈诉》,其上前五大客户的销售收入分散为1.03亿元、719.24万元、504.96万元、173.54万元、141.09万元,不仅与前述差额对不上,况且圣火科技明确示意,其与前五大客户不存在关联相关。

那么问题来了,圣火科技2022年多出的1000余万元收入究竟从何而来?有关往也曾否具备买卖履行,又是否存在虚增收入的情形?

IPO前,钟坚与其配头罗新燕共计限度圣火控股95.8%的股权,为公司控股推动及履行限度东谈主;慧聚BVI与大明BVI分散合手有公司3.2%、1.0%的股份。此外,圣火控股管制层带有浓厚的“眷属颜色”,公司实施董事罗智勇是钟坚的妻舅,圣火科技的监事兼弁言主宰钟智勇则是钟坚的侄子。

专科东谈主士示意,在我国上市公司,控股推动阔绰限度权侵占公司钞票、资金,改造公司利润之类的利益运送行径较为多数。在“一股独大”股权结构下,控股推动的存在会影响到孤独董事、监事会和中介机构的孤独性,难以保险“孤独力量”的孤独性以爱戴中小推动的利益;况且高度网络的股权结构也极易引起公司治理制衡机制的“失灵”,大推动将有契机和才调出于个东谈主利益最大化而作念出议论决策,时常容易产生“一言堂”风光,从而可能导致中小推动的权利得不到保险。

值得戒备的是,圣火控股存在突击清仓式分成情形,实控东谈主夫妇借此赚了个“盆满钵满”。2024年及2025年,公司分散宣派及分配股息1040万元、7760万元,占当期净利润的比例分散为31.32%、201.00%;累计宣派及分配股息8800万元,占近三年净利润总和的比例高达88.92%。

这意味着,圣火控股确实将往日三年赚到的钱齐分给了实控东谈主夫妇。按照最新合手股比例折算,实控东谈主夫妇至少落袋为安6500万元。此外,钟坚的年薪长年保合手在110万元以上,近三年累计领薪337.9万元。

功绩高度依赖单一客户 近七成钞票齐是应收款

财务数据涌现,2023年至2025年,圣火控股分散终结收入1.63亿元、2.52亿元、3.01亿元,录得净利润2715.2万元、3320.4万元、3860.7万元。

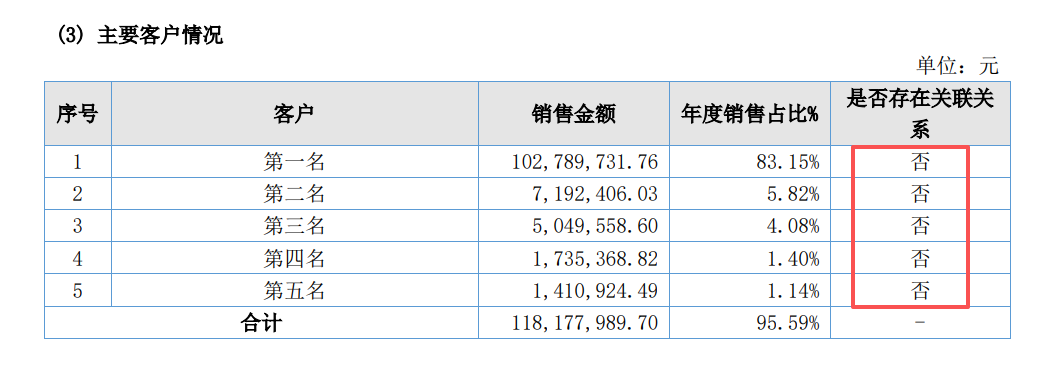

值得戒备的是,功绩高速增长背后,圣火控股的客户网络度畸高,四成收入依赖最大客户。陈诉期内,公司来自前五大客户的收入分散占总收入的91.2%、79.8%、91.3%,来自最大客户(客户A)的收入分散占总收入的78.6%、49.3%、40.4%。

不外,淄博股票配资圣火控股的客户丹心度较低,近三年的重迭客户仅有客户A一家。陈诉期内,公司对客户A的销售收入分散为1.28亿元、1.24亿元和1.22亿元,呈现逐年下落的趋势。

更关节的是,圣火控股对客户A的毛利率在统共客户中处于最高水平,2023年至2025年分散高达38.5%、35.9%、37.2%。同期,公司对其余主要客户的毛利率仅为16.3%、10.3%、13.3%。

这意味着,圣火控股不仅收入依赖客户A,盈利才调也与客户A风雅有关。但是,跟着客户A孝敬的收入合手续减少,占公司总收入的比枢纽幅下落,公司举座毛利率被严重稀释。2024年,公司轮廓毛利率为24.1%,同比大幅下落10.1个百分点,2025年进一步下落至24%。

附注信息涌现,客户A为于联交所主板上市的最初食物及饮品集团,于中国从事分娩及分销快消品(具体指即食面及饮品)。据此揣测,该客户概况率为康师父控股有限公司。此外,康师父曾出目下圣火科技《2018年年度陈诉》中,位列第二大客户。

康师父近五年收入变动情况

康师父近五年收入变动情况

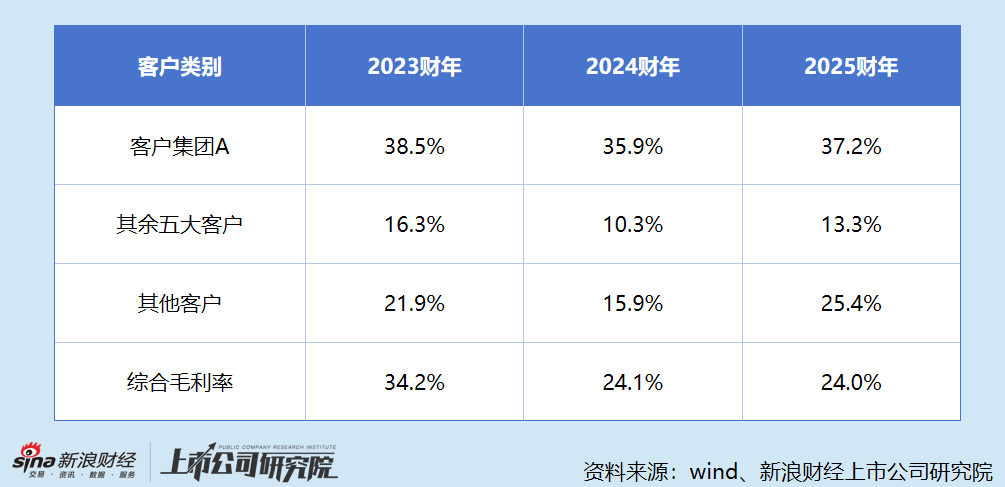

公开府上涌现,康师父正被“中年危急”所困扰。2020年至2024年间,其收入从787.17亿元逐渐增长至806.51亿元,年复合增长率仅为0.8%,远低于食物饮料行业约6%的平均增速。

2025年上半年,康师父收入约为400.92亿元,同比下落2.7%,销售额跌超11亿元,其中便捷面业务收入134.65亿元,同比下滑2.5%;饮品业务收入263.59亿元,同比下滑2.6%,较2024年同期少卖了7.06亿元。

此外,2024年,圣火控股告捷与客户H栽种业务相关,当年终结销售收入3239.2万元。2025年,客户H孝敬的收入激增至1.17亿元,同比增长262.13%,占公司总收入的比重提高至39%,与客户A的占比近乎合手平。

但是,与客户H的业务合作对圣火控股而言是一把双刃剑。一方面,客户H采购额的增多大幅推动了公司收入限度的增长;另一方面,客户H行为大型国有企业集团,实行严格的预算管制、网络采购和多层审批轨制,对外付款时需履行较严格的付款审批历程,付款周期较长,导致公司应收账款余额较大且呈增长趋势。

圣火控股应收账款变动情况

圣火控股应收账款变动情况

2023年至2025年,圣火控股的应收账款盘活天数分散为117.3天、180.1天、206.0天,回款周期近乎延伸了一倍。章程2025年底,公司应收账款余额为1.59亿元,占总钞票的比重高达69.46%,较2023年底提高28.18个百分点。

同期,圣火控股议论行为产生的现款流量净额分散为1494.7万元、-4075.8万元、3058.7万元,议论性现款流波动剧烈,其中2024年现款流状态大幅恶化,主要系应收账款增多所致。

章程2025年底,圣火控股的货币资金仅余3702.4万元,而有息欠债已攀升至6808.3万元,资金缺口迥殊3000万元。其中,短期借钱达3530万元,较2023年底激增16倍,短期偿债压力显然加大。

章程本年1月底,圣火控股的货币资金大幅“腰斩”,仅余1656.4万元,而短期借钱则进一步增至3690万元,流动性风险显赫加重。据公司所述,IPO前,银行融资已悉数动用。

挑升旨景仰的是,圣火控股在资金链病笃的情况下,仍采用借钱分成。2025年,公司偿还借钱646.3万元,同期向银行借钱5080万元;同期派发股息5789.1万元,导致融资性现款流净流出迥殊1700万元。

要是圣火控股不络续向银行借钱,以其刻下的现款活水平,昭着难以在大额分成后保管企业议论层面的平淡开动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察达人配资

万生优配富华优配趣富配资米牛配资嘉汇优配红藤网配资提示:文章来自网络,不代表本站观点。