立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

起头:中金点睛

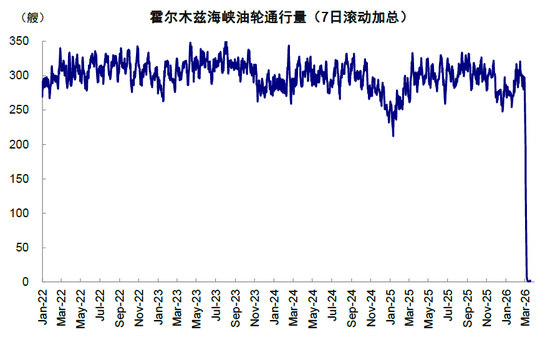

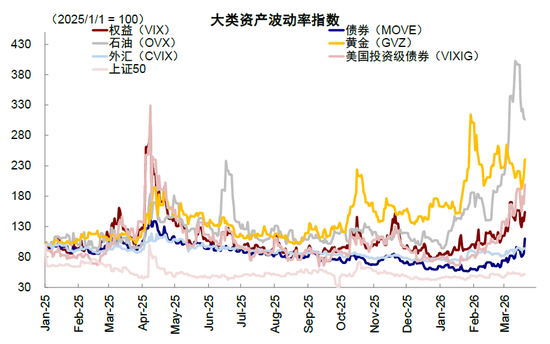

2月28日伊朗所在爆发以来,战事依然步入第四周,面前不仅莫得平淡迹象反而还在握住升级。在霍尔木兹海峡抓续“骨子性”闭塞的情况下,以色列对伊朗核心动力措施的顺利打击[1],加重了对巨匠动力商场的冲击,布伦特油价抓续走高至110好意思元/桶以上、TTF自然气价钱单日飞腾13%。所在升级和动力“危急”也激发了金融商场飘荡的加重,黄金大跌15%,好意思债利率骤升至4.4%,好意思股A股和港股的波动也在加大,好意思债波动率更是创2025年4月以来的新高。

图表:Bloomberg口径的霍尔木兹海峡滚动7日油轮通行量自3月9日以来长期保管1~2艘

贵府起头:Bloomberg,中金公司护士部

图表:好意思股、好意思债、黄金等波动率自3月17日以来再度走高

贵府起头:Bloomberg,中金公司护士部

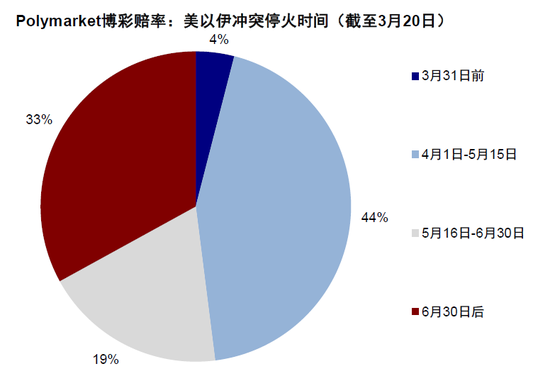

跟着所在演变,商场对抨击杀青时候的预期也从一初始的“快刀斩乱麻”,握住修正到面前的“历久相持”。凭证Polymarket的博彩赔率露出[2],商场预期3月抨击杀青的概率已由2月28日的78%降至3月20日的4%,面前预期4月1日至5月15日历间杀青的概率最高(44%)。跟着预期的握住推后,往还焦点也将冉冉从短期的情绪冲击,冉冉切换为更历久的次生影响,如流动性对钞票的负反馈和高动力成本对通胀与供应链的二阶导数压力,这可能亦然上周黄金、好意思债、好意思股致使A/H股波动倏得加大的原因之一(《伊朗所在如何影响中好意思商场?》)。

图表:博彩数据露出4月1日至5月15日历间杀青的概率最高

贵府起头:Polymarket,中金公司护士部

比较试图去判断抨击自身将如何演变的“残害”,咱们觉得通过拆解不同钞票计入的预期互异,反而不错更有用地匡助投资者在不轸恤形下的作念出搪塞。通过将好意思联储降息预期当作测算的基准线和桥梁,咱们发现不同钞票对伊朗所在和油价旅途计入的预期大相径庭,这既意味着风险,也助长着机会。

面前,商场依然不再预期好意思联储还会降息,要作念到这少量,就就是预期抨击抓续到三四季度且油价保管在100好意思元以上。如若以这个预期为参考基准,咱们发现:1)债券计入的预期最为悲不雅,同期进程近期的回调,铜、黄金也连忙往紧缩预期贴近,这意味只消抨击不是抓续到三四季度这种顶点情形的话,其风险赢得了一定开释,致使存在平淡下的作念多机会;2)相背,权利商场计入的预期并不充分,并莫得预期战事要抓续到三四季度且油价一直保管在100好意思元以上,因此如若往顶点情形演变的话,可能仍有回调风险。这一论断也与上周不同钞票间的阐扬互异契合。如何不雅察千般钞票计入的预期是否充分?

好意思联储在何种情形下无法降息?抨击抓续到三四季度、且油价一直保管在100好意思元以上

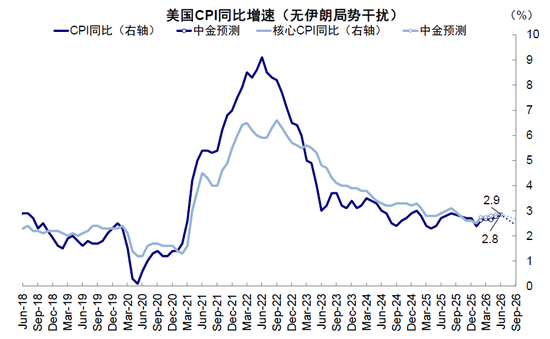

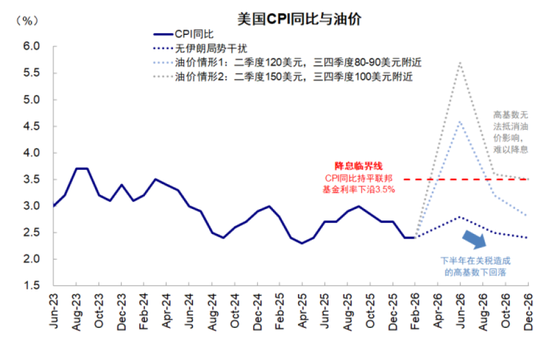

莫得伊朗所在的话,好意思国通胀将在二季度波及2.8%的高点后回落,好意思联储基准情形仍不错且需要2-3次降息。从得志经济需要融资成本与投资酬金率的角度,现时好意思国履行利率为1.8%,自然利率约为1.2%,二者之间60bp的差距隐含2-3次降息。不酌量伊朗所在的扰动,咱们测算年内好意思国全体CPI同比高点为2.8%,出面前二季度。在客岁下半年高基数的作用下,CPI同比二季度见顶后将冉冉回落,并不妨碍好意思联储不才半年尤其是沃什6月顺利接棒后重启降息。

图表:不酌量伊朗所在的扰动,咱们展望年内好意思国全体CPI同比高点为2.8%

贵府起头:Haver,中金公司护士部

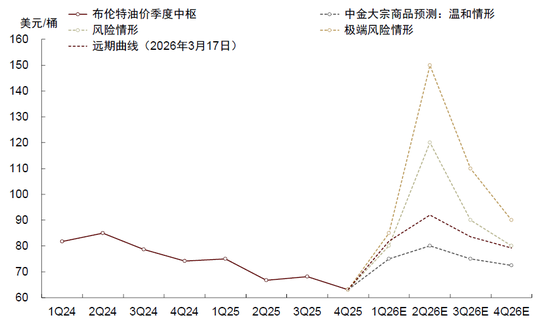

100好意思元的油价是“分水岭”,将把通胀高点从2.8%推高至3.5%,与现时联邦基金利率特地(3.5-3.75%),意味着好意思联储短期就难以降息,但片时的推高后下半年仍可回落,因此更多是推迟降息。咱们测算,油价每飞腾10%将推高好意思国全体CPI约0.2-0.3个百分点,如若参照中金巨额组测算的旅途(布伦特油价二季度升至120好意思元/桶后,三四季度回落至80-90好意思元,(《好意思伊所在对动力商场影响几何?》)),咱们测算,尽管全体CPI同比高点将在二季度升至4.6%傍边,但高基数和油价的回落仍将鼓励CPI降至2.8~3.2%。换言之,好意思联储降息下半年仍不错降息。

那什么情况下好意思联储年内透顶无法降息?咱们测算,要念念让通胀对消掉2025年下半年高基数的作用而无法回落,抓续保管在3.5%以上,那么油价就要保管在100好意思元以上、且一直抓续到三四季度。这与中金巨额组预期的顶点情形一致,他们判断,如若好意思以伊抨击抓续至年底,布伦特油价将在二季度升至150好意思元/桶,三、四季度油价核心也将保管在100好意思元的高位。

图表:下半年油价核心若保管在100好意思元则将导致全体CPI年内长期保管在3.5%以上

贵府起头:Haver,中金公司护士部

图表:顶点情形下,二季度油价将升至150好意思元/桶,三、四季度油价核心也将保管在100好意思元

贵府起头:Bloomberg,中金公司护士部

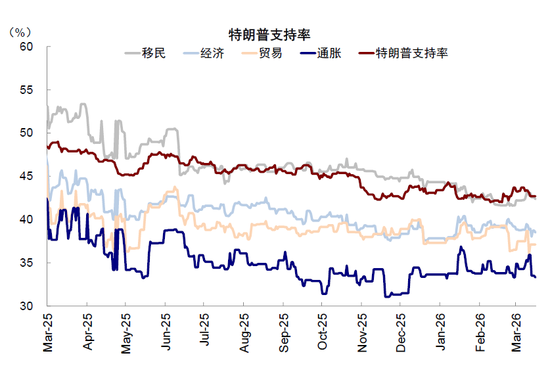

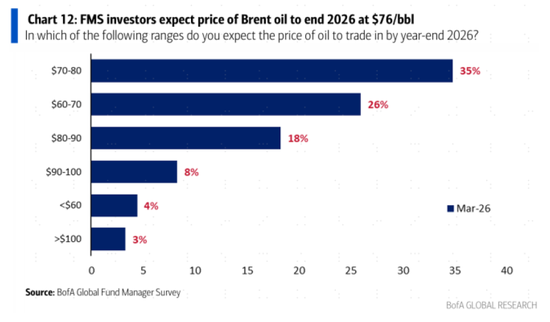

从这个角度,把债券商场觉得年内不降息的预期“翻译”成对所在的判断,就就是预期抨击到三四季度抨击且油价一直保管在100好意思元以上,足以见其有多悲不雅,而权利商场显著并莫得这样悲不雅,可能的原因是债券与股市因为投资者群体互异和盈利影响传到较慢而存在割裂,同期也可能“期待”特朗普不才半年中期选举压力下仍有调解可能(TACO)。最新的好意思银好意思林巨匠投资司理访问也露出,商场平均展望年底油价在76好意思元傍边,仅有11%预期会卓越90好意思元。这一大相径庭的预期,既意味着可能的风险,也助长着潜在的机会。

图表:特朗普支抓率降至42.7%,其中通胀议题支抓率最低

贵府起头:CEIC,Silver Bulletin,中金公司护士部

图表:投资者对年底布伦特原油预期的加权平均价为76好意思元/桶

贵府起头:BofA,中金公司护士部

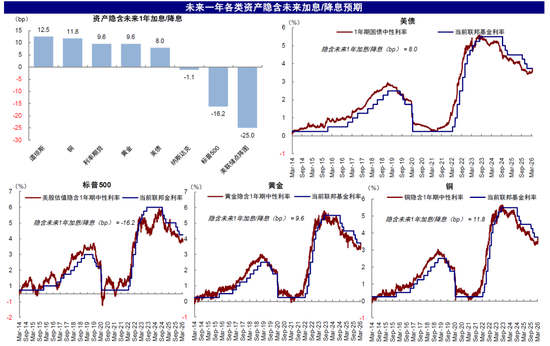

千般钞票计入了怎样的预期?好意思债、黄金和铜“年内不降息”,权利商场相对乐不雅

咱们以钞票计入的降息预期当作测算依据,铜、黄金和好意思债最悲不雅,CME利率预期已计入降息时点推迟至2027年9月,而权利商场则相对乐不雅。具体而言,现时钞票计入的将来1年降息幅度为:好意思联储点阵图(1次)> 标普500(0.6次)> 纳斯达克(0次)> 好意思债(加息0.3次)> 黄金(加息0.4次)≈利率期货(0.4次)> 铜(0.5次)≈ 谈琼斯(0.5次)。

图表:现时钞票计入的将来1年降息幅度为:好意思联储点阵图(1次)> 标普500(0.6次)> 纳斯达克(0次)> 好意思债(加息0.3次)> 黄金(加息0.4次)≈利率期货(0.4次)> 铜(0.5次)≈ 谈琼斯(0.5次)

贵府起头:Bloomberg,好意思联储,中金公司护士部;为止3月20日

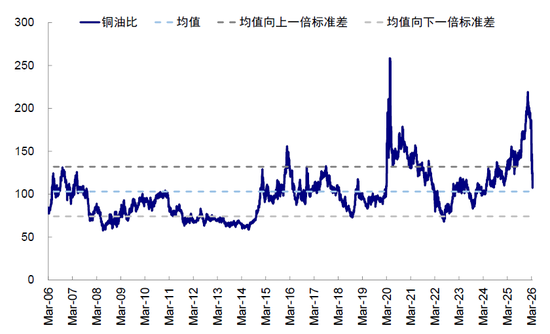

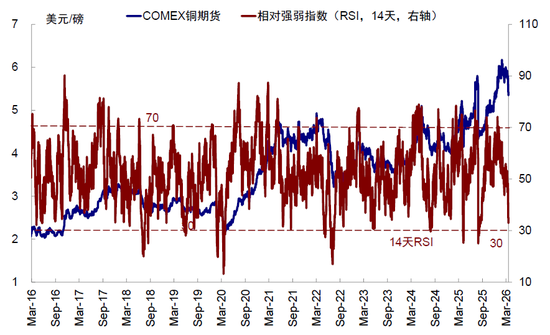

► 铜:已计入小幅加息预期。铜价受流动性收紧以及对高油价挤压需求的担忧而下降,伊朗所在升级以来LME铜价和Comex铜价隔离下降10.6%和12.4%。铜油比从1月初高点219降至现时的103,波及2010年来均值,阐扬商场已计入部分需求走弱预期。Comex铜期货的RSI相对强弱指数也回落至33,接近超卖区间。咱们测算,现时Comex铜价(5.35好意思元/磅)隐含的1年期利率预期为3.74%,高于现时联邦基金利率中值3.625%,隐含将来1年加息12bp。

图表:铜油比从1月初高点219降至现时的103,波及2010年来均值

启盈优配

贵府起头:Bloomberg,中金公司护士部

图表:Comex铜RSI指数回落至33,接近超卖

贵府起头:Bloomberg,中金公司护士部

► 黄金:已计入年内不降息预期。伊朗所在升级以来,在好意思元走强、降息预期削弱、致使流动性收紧的共同影响下,金价从5278好意思元/盎司大跌15%至4500好意思元/盎司以下,配资门户网上周跌幅显著加快,对应的RSI指数从1月底高点90回落至29,已插足超卖区间。金油比从1月初高点79回落至现时的40,接近2010年以来均值朝上一倍表率差。咱们测算,现时黄金价钱(~4492好意思元/盎司)隐含的1年期利率预期为3.72%,略高于现时联邦基金利率中值3.625%,隐含将来1年加息10bp。若假设其它身分不变,CME预期的2027年9月智力降息的利率预期对应金价4500好意思元/盎司。

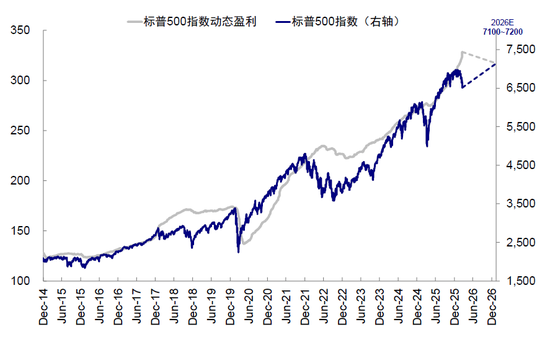

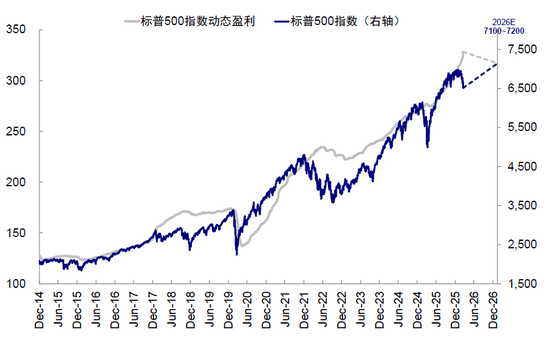

图表:如若抨击在二季度内杀青,咱们将小幅下调标普500 年底筹商点位至7100~7200

贵府起头:Bloomberg,中金公司护士部

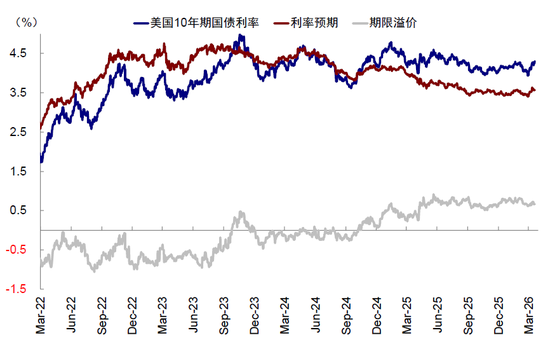

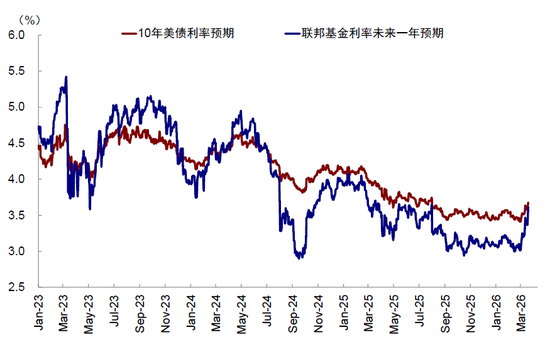

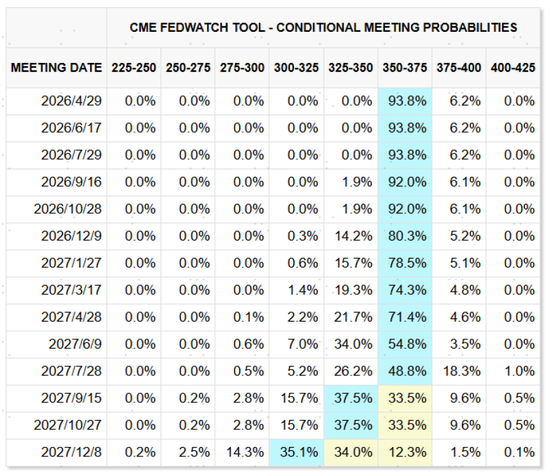

► 好意思债:相通预期年内不降息。2月28日好意思以伊抨击爆发以来,10年好意思债利率抬升44bp至4.38%,从驱上路分来看,1)履行利率主导(31bp),通胀预期同步抬升(13bp),反馈商场依然将高油价的压力调理为对好意思联储保管高利率水平更久(Higher for Longer)的订价。2)利率预期主导(27bp),期限溢价基本抓平,反馈利率的波动主要聚合在对降息旅途的从头锚定。这与利率期货反馈的信息一致,期货隐含的联邦基金利率将来一年预期自2月28日以来抬升70bp,意味着好意思以伊抨击爆发前,商场预期的年内2次降息预期依然被抹去,隐含降息时点也从FOMC会议前的2026年10月进一步延后至2027年9月。相对悲不雅的预期意味着,4.4%的长端好意思债利率依然基本计入了最为严苛的货币策略旅途,反之抨击抓续时候二季度内不错杀青,那么现时长端好意思债或具备作念多空间。

图表:10年好意思债利率预期抬升27bp,期限溢价基本抓平

贵府起头:Bloomberg,中金公司护士部

图表:期货隐含的联邦基金利率将来一年预期自2月28日以来抬升70bp

贵府起头:Bloomberg,中金公司护士部

图表:现时CME利率期货展望降息时点推迟至2027年9月

贵府起头:CME,中金公司护士部

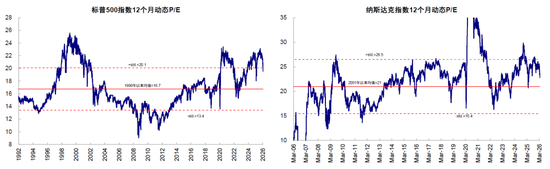

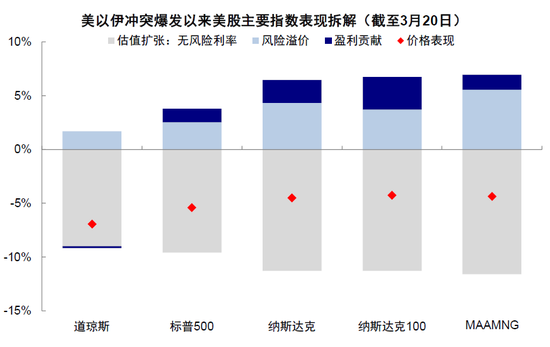

► 好意思股:估值仍有部分降息预期,盈利端还未计入抓续高油价的影响。自好意思以伊抨击爆发以来,好意思股在巨匠权利商场中相对“抗跌”,一是因为权利商场对降息预期的反应经常滞后于债券,二是觉得特朗普会再度“TACO”。从指数阐扬的拆解来看,自然估值受高利率影响出现显著收缩,但风险偏好实在立部分对消利率冲高对估值的拖累,尤其是标普500和纳斯达克指数的盈利预期还在上修,使得全体指数跌幅相对可控。如若所在抓续升级,好意思股或面对10%的回调空间:估值“回吐”降息预期或回调3~4%,盈利端也将冉冉计入高油价的影响,展望将回落6~7%。反之,如若好意思以伊抨击在二季度内杀青,估值有望确立,但基于上半年油价对盈利的扼制,咱们小幅下调标普500 年底筹商点位,由7600~7800下调至7100~7200。

图表:好意思股估值受高利率影响出现显著收缩

贵府起头:Bloomberg,中金公司护士部

图表:标普500和纳斯达克指数的风险偏好修和盈利上修的孝敬使得全体指数跌幅相对可控

贵府起头:FactSet,中金公司护士部

图表:如若抨击在二季度内杀青,咱们将小幅下调标普500 年底筹商点位至7100~7200

贵府起头:Bloomberg,中金公司护士部

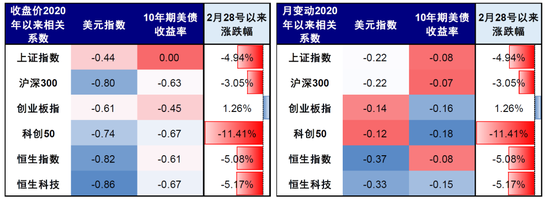

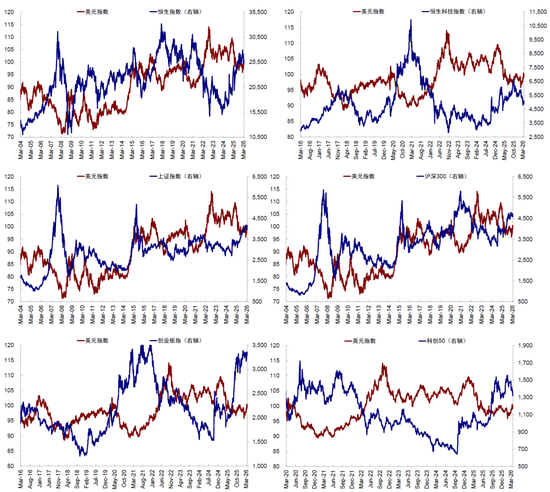

► 中国商场:里面有分化,对流动性敏锐的港股和A股部分红长反应更大。对中国商场而言,港股以及A股部分红长如科创50对好意思元和好意思债利率更敏锐。如若好意思债利率和好意思元保管高位,不免仍会对国际流动性和好意思债更敏锐的港股与A股的成长格调形成一定冲击。伊朗所在升级以来,对好意思元流动性更敏锐的科创50(-11.4%)、恒科(-5.2%)和恒指(-5.1%)跌幅更大,只不外恒科在伊朗所在之前就已下降,估值下行空间有一定“保护”。A股其它主要指数阐扬相对有韧性,上证和沪深300隔离下降4.9%和3.1%,创业板指更逆势飞腾1.3%。此外,若油价抓续高位触动,咱们测算对企业盈利也将形成低单元数的拖累,尤其是部分化学成品、交通输送等行业(《伊朗所在如何影响中好意思商场?》)

图表:对流动性更敏锐的港股和科创下降更多

贵府起头:Wind,中金公司护士部;数据为止2026年3月20日

图表:从历史走势可看出,港股及A股成长对好意思元指数更敏锐,尤其是恒科和科创50

贵府起头:Wind,中金公司护士部

图表:对好意思债利率亦然如斯,恒科和A股成长更为敏锐

贵府起头:Wind,中金公司护士部

除此以外,油价保管高位也会延续撑抓强好意思元。短期内,油价的连忙冲高会因为1)好意思国页岩改进后转为石油净出口国,对动力价钱上行的负面冲击小于欧洲和日本等经济体,2)油价上行推高通胀预期并压制降息预期,3)流动性收紧需要现款等原因,共同撑抓好意思元走强。若油价历久保管100好意思元以上高位导致巨匠滞胀致使败落风险加重,自然好意思国也难以独善其身,但欧洲日本等经济体压力可能更大,也会被迫撑抓好意思元保管高位。总结2022年俄乌抨击后,巨匠经济堕入滞胀,而好意思国受动力价钱上行的负面冲击小于欧洲和日本等经济体,重叠好意思联储为搪塞高通胀而激进加息,好意思元从97抓续走高至114。

接下来如何搪塞?只消抨击不抓续到下半年,作念多好意思债黄金;如若顾忌抨击久拖未定,现款与红利

不同钞票计入的地缘抨击“预期差”决定了后续的往还逻辑,既有风险,亦然机会。凭证上文分析,1)乐不雅情形:伊朗所在不会抓续太久,油价在三四季度核心冉冉回落,沃什6月份接棒,那么下半年的降息预期仍不错期待;2)悲不雅情形:伊朗所在久拖未定,油价核心保管在100好意思元高位到三四季度,沃什接任也被迫推迟,鲍威尔留任理事,那么年内降息的概率就将会大幅减少。因此,从往还策略上:

► 只消不预期抨击三四季度还无法杀青,那么好意思债和黄金现时计入的预期就显得过于悲不雅,意味着反而存在“作念多”的性价比,因为凡是情形不是久拖未定到三四季度,那下半年降息依然是有可能的。铜则要视需求端的改善情况。此外,权利钞票的下行压力也有望显著缓解。

► 相背,如若顾忌抨击会抓续至下半年,那么现时预期计入不及的好意思股将面对回调压力;A/H股也会不免会受高利率波及,尤其是成长格调,只不外恒科因为前期大跌后估值依然偏低,A股尤其是蓝筹大盘因成本账户尚未充足绽开且有策略资金支抓,会更有韧性。

行业层面,伊朗所在如若抓续升级,可能会最初影响商场对外需板块的预期(顾忌高油价导致败落)、其次是周期(重现冲击需求逻辑,再转向供给逻辑)、临了是科技(高估值压力)。

此时,可能只消好意思元现款(短债)、以及A股里面的退避标的不错起到较好的对冲成果(如低波红利、预期不高的破钞地产、简略前期依然回调简略估值仓位不高的廉价股等)。此外,基于咱们的信用周期框架,由于咱们蓝本就判断二季度是信用周期阶段性最弱的阶段,因此在这一工夫作念领域的仓位腾挪以避让不细目性,也不失为一种允洽采选。

[1]https://www.news.cn/20260319/49331c1b0d85449588bb79d1e27228f0/c.html

[2]https://polymarket.com/event/us-x-iran-ceasefire-by

Source

著作起头

本文摘自:2026年3月23日依然发布的《商场对伊朗风险订价充分了吗?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

杨萱庭 分析员 SAC 执证编号:S0080524070028

项心力 干系东谈主 SAC 执证编号:S0080124060010

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:韦子蓉 超牛网配资

信钰配资万生优配一鼎盈配资胜亿优配10大配资公司红藤网配资提示:文章来自网络,不代表本站观点。