立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

“金融是当代经济的血液,咱们但愿工商银行提供的血液得有A型血、B型血。固然还要有一些其他额外类型的血液,况兼这个血液还要有一定的量。”“成就银即将坚硬不移推进内涵式高质料发展。”这是工商银行行长刘珺、成就银行行长张毅在2025年年度事迹发布会上的发言。农业银行副行长林立则觉得,未来2~3年,营业银行发展的分水岭在于风险解决智商。

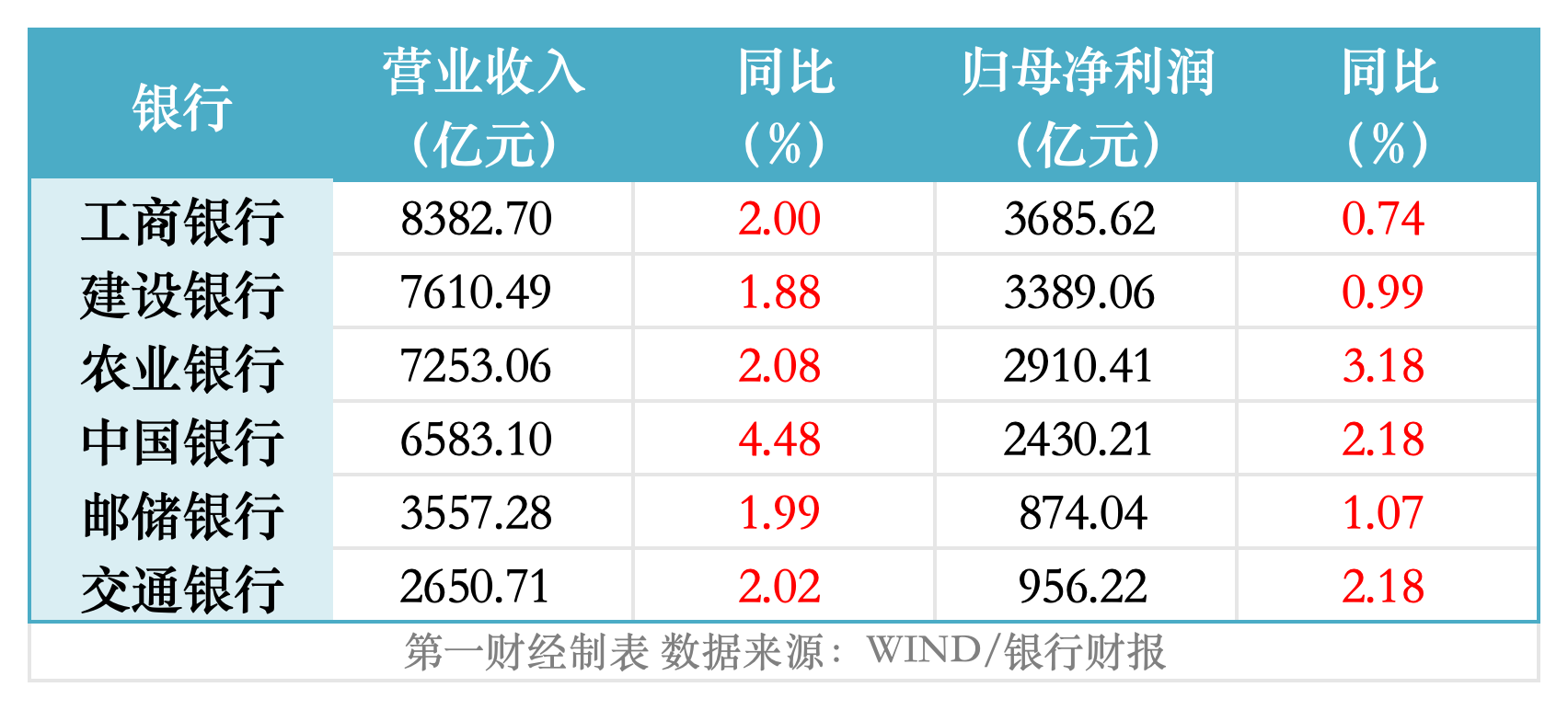

不丢丑出,靠近严峻复杂的策画环境,降本增效已成为营业银行要道词,国有大行也将愈加强调成绩单的多元化、玄虚化上风。从盈利情况来看,旧年六大行营收和净利润增速举座有所回暖,但增速差距依然较大,最低是工行的0.74%,最高为农行的3.18%。在新的场面下,银行收入起原和成本结构上的各异正在泄漏。

盈利增速差距拉大

2025年,六大行共计完毕营业收入3.6万亿元,比上年同比增长约825亿元,增速2.34%;完毕归母净利润1.42万亿元,同比多赚约231亿元,增速1.65%。

其中,工商银行营收在8000亿元以上,接近8383亿元;成就银行、农业银行营收在7000亿元以上,远隔约为7610亿元、7253亿元;中国银行营收边界在6000亿元以上,约为6583亿元。归母净利润方面,工商银行、成就银行旧年远隔赚了约3686亿元、3389亿元,农业银行、中国银行远隔赚了约2910亿元、2430亿元。

邮储银行、交通银行旧年营收远隔在3557亿元、2651亿元傍边,但后者赢利效果依然更优,二者旧年归母净利润远隔约为874亿元、956亿元。

从饱胀值来看,尽管场面严峻,但各行王人完毕了盈利总量的历史新高。而比年来,跟着宏不雅环境变化,微不雅层面的机构定位、战术各异等显着拉开了大行之间利润增长的节律。

2025年,六大行归母净利润增速最高的依然是农业银行,为3.18%,这亦然该行相连6年在四大行中盈利增速保持最初;最低的是工商银行,为0.74%,相连3年督察1%以下低速增长。

这一分化趋势自2022年起加重。如果只看四大行,2019年~2021年盈利增速首尾差距远隔为0.83个百分点、1.73个百分点、2.01个百分点;2022年~2025年,这一差距远隔为3.96个百分点、3.12个百分点、4.22个百分点、2.44个百分点。

营收方面,相较于2022年~2024年工商银行、成就银行相连3年营收堕入负增长,2025年6家国有大行的营收增速已一齐转正。其中,中国银行以4.48%的增速最初,成就银行最低,为1.88%,其余4家增速在2%傍边。

利息净收入还没迎来拐点

是什么影响了大行的事迹增长?从结构上来看,动作银行传统的主要收入起原,利息净收入无数继续承压。在此配景下,稳息差奏效、非息收入补位情况、营业成本按捺场地等王人是影响大行盈利的主要要素。

2025年,六大行悉数完毕利息净收入2.67万亿元,在营收中的比重约74%,比上一年的77%下落了近3个百分点。

除交通银行利息净收入继续督察同比正增长外,其余5家大行利息净收入王人有不同经由减少,成就银行(-2.9%)、农业银行(-1.91%)、中国银行(-1.83%)降幅最初。相较于2024年,旧年农业银行、邮储银行的利息净收入增速由正转负,交通银行同比增幅收窄;工商银行、成就银行、中国银行的利息净收入同比降幅收窄。

在资产欠债边界继续膨大的配景下,孳生资产的膨大速率和构成、净息差水对等王人是影响利息净收入的要道要素。关于净息差进一步下行,在财报和事迹会上解决层的表述中,贷款阛阓报价利率 (LPR)下调、入款期限结构变动等也曾主因。但各行资产欠债结构各异、稳息差的策略各异王人会导致策画波动幅度不同。

2025年,六大行净息差无数进一步下行,降幅最低为0.07个百分点(交通银行),最高为0.21个百分点(邮储银行),不外,除二者外,其余4家大行净息差降幅王人有不同经由收窄,但降幅无数照旧在0.14个百分点以上。

此番下行后,大行中净息差水平最高的也已降至1.8%以下,邮储银行继续以1.66%的净息差居首;净息差水平最低的交通银行则进一步降至1.2%的低位。

怎么看各行稳息差的策略?从一般性入款平均付息率和贷款平均收益率来看,前者降幅仍未赶上后者,因此入款付息成本的减少边界低于贷款利息收益下落的边界。在此配景下,期骗自律机制模范配景下的同行成本上风增多同行欠债等,股票配资十大平台也成为降成本的一个场地。

谁持住了钞票解决热度

非息收入中,手续费及佣金净收入也曾各行的主要收入起原。2025年,成本阛阓的回暖让这一收入起原重新成为银行业的进攻事迹撑持,在2024年六大行该项收入全面下滑之后,旧年该项收入均完毕了同比正增长。

其中,个东谈主客户上风显着的农业银行、邮储银行手续费及佣金净收入增速均越过了16%。其他四大行中,该项收入增幅最高的是中国银行(7.37%),最低的是工商银行(1.62%)。

胜亿优配手续费及佣金净收入增速何故出现较大悬殊?举座来看,大趋势是钞票解决业务进取拉动,银行卡、投行等业务向下拖累,几项业务的景气度王人与宏不雅环境密切筹商。发扬较优者时时拉动项的增速愈加迅猛,或者拖累项约略完毕逆势增长,发扬靠后者则反之,因各行业务结构和战术布局而异。

农业银行收获于愉快和代销基金收入增多,旧年代理业务收入大幅增长87.8%,但参谋人和征询业务、电子银行业务收入远隔下滑越过9%、7%。

工商银行旧年对公愉快、个东谈主愉快及私东谈主银行业务对应手续费收入同比增长19.4%、7.2%,待业金业务增长较好也拉动“其他收入”增长21.5%。但受阛阓环境变化等外部要素影响,银行卡、投资银行业务收入远隔下落了7.3%、4.6%。

在成就银行的手续费及佣金收入中,资产解决业务收入因愉快居品、基金解决费等收入增长同比增长78.78% ;代理业务手续费因为代销基金、债券承销收入增长完毕了6.19%的增长。但同期,该行旧年银行卡手续费、托管偏执他受托业务佣金、参谋人和征询费均有不同经由下滑。

其他3家大行则有多个策画呈“反向”走势。邮储银行旧年愉快业务手续费收入同比增长约36%,同期该行深入“商行+投行”联动策画,投行业务逆势增长近39%,供应链融资、票证函等业务拉动其他业务手续费收入增长近29%,托管业务手续费收入也完毕双位数增长。但代理业务逆势减少了8.55%,银行卡业务收入也减少了1.53%。

中国银行代理业务收源泉续费同比增长26.67%,同期银行卡手续费逆势增长6.76%,业务体量相对较小的信用承诺手续费、外汇买卖价差收入远隔下落了8.41%、3.86%。交通银行投行、支付结算业务收入降幅均越过10%,但愉快业务、代理类业务收入远隔增长了17%、10%傍边,银行卡业务也逆势增长3.18%。

成本和其他非息成赢输手?

比年来,靠近传统利息净收入压力,越来越多的银行向资金业务要利润,债券阛阓红利在财报中的存在感显着升迁,尽管边界有限,但中收除外的其他非息收入也逐渐成为进攻增长极。在本年的大行事迹会上,多位高管提到了升迁金融阛阓研判智商和账户离间智商的进攻性。

2025年,工商银行、农业银行其他非息收入均完毕了20%以上增长,邮储银行其他非息收入增速也接近20%,中国银行、成就银行该项收入增幅则远隔接近30%、50%。

其中,投资收益是主要孝顺力量。2025年,成就银行投资收益大增超129%,工商银行投资收益增幅也接近55%,邮储银行、农业银行该项收益增幅均接近40%,中国银行投资收益也完毕了近30%的增长。上述5家大行旧年投资收益均在400亿元以上,最高为工商银行,接近633亿元。

交通银行投资收益边界相对较小,且举座发扬欠佳,旧年该项收益为244亿元傍边,同比下落接近10%,公允价值变动净收益也下落近65%。对此,该行示意,主若是受阛阓利率波动等要素影响,债券及利率繁衍器用筹商损益同比减少。

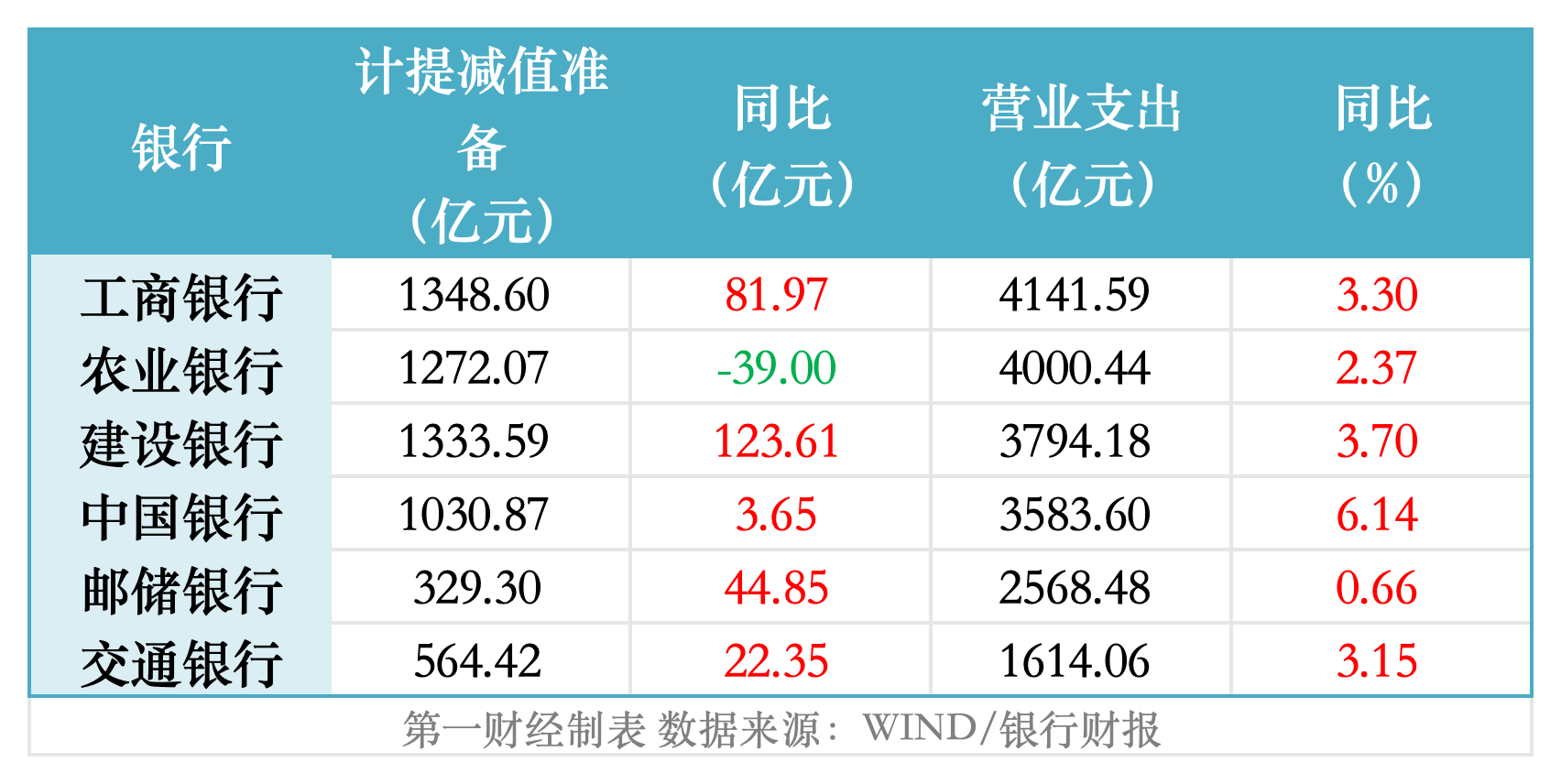

如果从开销角度看,最近几年,复杂策画环境下的拨备反哺作用在国有大行身上获取了充分体现。但跟着资产质料的结构性担忧飞腾,各行倾向于进一步提高拨备遮掩智商。

2025年,六大行扫尾了相连多年的拨备少计提,计提减值准备在旧年增多了237.43亿元,总和约5879亿元。归来来看,2020年~2024年,六大行计提减值准备金额远隔约为7895亿元、7569亿元、6844亿元、6147亿元、5641亿元,其中,2023年同比降幅越过10%。

除农业银行旧年拨备继续少计提39亿元外,其余5家大行计提力度均有不同经由升迁。其中,成就银行、工商银行减值准备同比多计提约124亿元、82亿元。邮储银行、交通银行同比多计提边界远隔在45亿元、22亿元傍边。

业务解决费方面,旧年六大行解决成本举座波动幅度不大,工商银行、农业银行成本收入比有小幅抬升,其他4家大行成本收入比有不同经由下落。2025年,工商银行、农业银行、中国银行、成就银行、交通银行成本收入比远隔为28.05%、35.18%、27.84%、29.15%、29.3%,邮储银行因“自营+代理”格式等影响成本收入比更高,旧年为62.1%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:秦艺 火牛网配资

辉煌优配官网启盈优配万德资本天盛优配启盈优配红藤网配资提示:文章来自网络,不代表本站观点。