立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

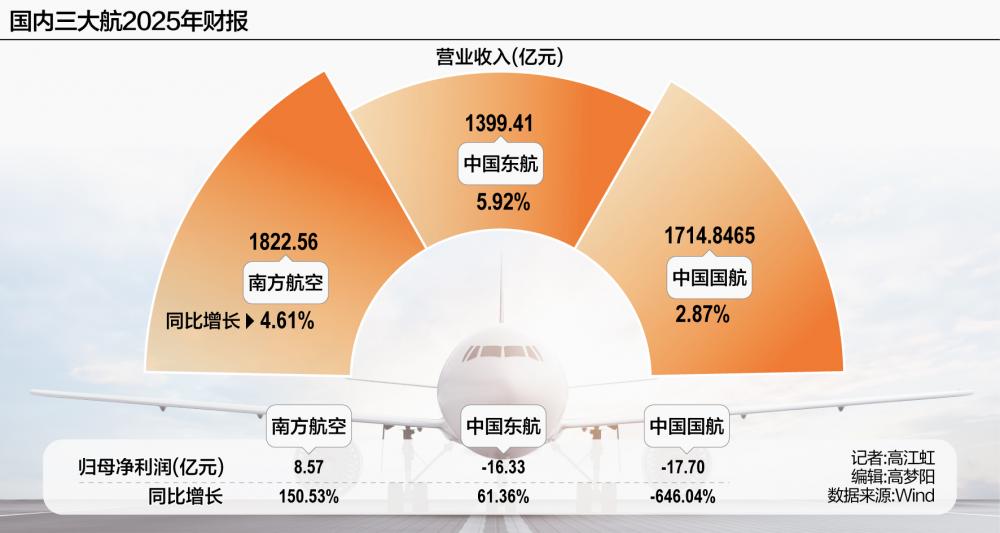

3月31日,东航、南航2025年财报赓续出炉,至此三大航财报均已集王人。行业复苏的端倪愈发了了,有航司开头冲线已毕盈利,也有企业稳步减亏迫临转正,交出了一份休戚各半却充满但愿的答卷。

其中,南航以8.57亿元净利润开头松弛2020年以来的盈利困局,成为三大航中首个已毕年度扭亏的企业,但振奋中仍退藏忧;东航、国航虽未系数解脱亏蚀,但事迹改善幅度权贵,减亏见效已逐渐露馅。

值得眷注的是,三大航营收均已毕同比增长:国航交易收入同比增长2.87%,东航交易收入同比增长5.92%,南航交易收入同比增长4.61%。国际商场的强势复苏成为拉动事迹的中枢引擎,而这场复苏背后,既有航路布局的精确发力,更有降本增效的不时深耕。

国际航路成中枢增长引擎

2025年,三大航营收均已毕同比增长,成见基本面稳步成立,国际航路归附成为拉动事迹的关节握手。

南航不仅已毕归母净利润扭亏,扣非净利润亦达1.45亿元,已毕“双扭亏”;东航归母净亏蚀16.33亿元,较上年减亏25.93亿元,当期利润总数2.74亿元,同比扭亏;国航归母净亏蚀17.7亿元,但成见现款流推崇亮眼,全年成见当作现款流量净额420.45亿元,同比增长21.71%,且2025年三季度三大航均已毕单季度集体盈利,为全年景立奠定基础。

不外,需要指出的是,南航的双扭亏有点“水分”,对其利润孝敬最大的南航物流原定于昨年挂牌上市,后因行情不好裁撤IPO,因此仍留在南航集团内孝敬净利35.75亿元。

好在国际航路的爆发式增长,成为各航司事迹成立的中枢驱能源。2025年国际出行需求的全面回暖,为国际航路增长提供了中枢复旧。商务部数据炫耀,2025年我国旅行作事出口边界达3939.8亿元,同比增长49.5%,成为作事出口增长最快的领域,其中既包括个东谈主旅游、留学、就医等破费类出行,也涵盖种种商务旅行,全标的带动国际客运需求进步。与此同期,我国不时推出签证便利化、支付国际化等举措,优化国际破费环境,进一步引发入境破费后劲,让“China Travel”成为国外游客新潮水,酿成“出境+入境”双向需求拉动。

从三大航试验运营数据来看,需求复苏的见效尤为昭着。东航国际运输盘活量同比增幅最大,达19.77%,国际收入大幅增长。南航国际客运运力插足(按可用座位公里计)同比增长18.46%,国际搭客盘活量(按收费客公里计)同比增长19.57%,国际航路客座率同比进步0.78个百分点。国航国际客运收入同比增长14.13%,国际运力插足同比增长4.8%。

从开动后果看,国际航路归附对航司来说一举两得,既进步宽体机驾驭率,又减少国内商场运力投放,缓解竞争压力。国际航路的归附有用盘活了航司闲置的宽体机钞票,权贵进步运营后果,贬责钞票闲置痛点。

同期,国内民航商场竞争利弊、票价承压,倒逼航司转向国际商场寻找新的增漫空间,配资门户网而国际航路相对自如的收益水平,成为缓解国内竞争压力的关节。国内商场价钱战导致航司收益水平承压,而国际航路尤其是远程航路,客单价相对自如,且需求弹性较小,简略有用弥补国内商场的收益短板。三大航的布局也印证了这一逻辑,如南航在2026年春运时刻增多郑州至曼谷、河内、新加坡等多条国际热门航路。

跟着商务部会同相干部门印发《对于促进旅行作事出口 扩大入境破费的战略顺次》,聚焦种种入境场景,完善入境便利化作事,为三大航拓展沿线国度航路提供了精深空间。三大航都特意在2026年新开、加密国际航路,巩固增长。东航明确,2026年将优化国内商场布局,拓展国际与新兴商场,优化运力调配,进步飞机驾驭率,深刻产业协同,成立动态资本管控体系。

以价换量,竞争与资本双压

国航财报炫耀,2025年客运业务的客座率提高,但收益水平仍不才降。其全年客座率进步至81.88%,运输搭客突破1.6亿东谈主次,但客运收益水平同步下滑,每客公里收益从0.5338元着落至0.5144元,降幅达3.6%。举座来看,该公司全年交易利润从2024年的-34.3亿元减亏至-20.5亿元。东航同期也出现这种“量增价降”的反差,2025年客运东谈主公里收益为0.493元/东谈主公里,较2024年的0.512元/东谈主公里同比着落3.71%。南航的每客公里收益也从2024年的0.48元/东谈主公里略降至0.46元/东谈主公里,印证了国内民航商场“价钱战”对传统航司收益的冲击,三大航的这一推崇也非个例,而是行业竞争环境下的势必公法。

一方面,国内航司纷纷加大运力投放,尤其是在热门国内航路(如北京—上海、北京—广州等),同质化竞争严重,价钱战成为常态,三大航为幸免客座率下滑,不得不裁汰票价、增多扣头舱位投放,即便客座率进步,单元搭客收益也随之着落;另一方面,低资本航司不时延迟,进一步挤压传统航司的订价空间,东航、国航等航司在部分中短程航路中被动跟进降价,导致客运收益后果不时承压。

尽管国际航路的复苏径直带动了举座客座率的进步,但与此同期,国际航路的收益后果权贵低于国内航路,因此举座客运收益水平并不行不雅。

贵丰配资另外值得一提的是,三大航的事迹多被子公司连累。国航除了参股的国泰航空、Ameco、中航财务盈利外,其他子公司和参股公司都亏蚀,况且幸亏还不少。深圳航空昨年便亏了12.44亿元,山航集团亏蚀7.8亿元,澳门航空也亏蚀6.55亿元。南航的参股公司中川航亏蚀最大,净亏16.44亿元。东航控股参股公司的推崇相较之下略好一些,东航江苏亏蚀最大为7.91亿元,中联航亏了3.58亿元,东航武汉亏蚀1.05亿元,其余四家参股公司都盈利了,包括此前往往亏蚀的上海航空。

三大航成见事迹本体性好转,很猛过程收成于2025年航油价钱举座着落,国航航空油料资本同比减少36.79亿元,汇兑净收益达3.28亿元。南航的航油资本同比减少24.63亿元,东航则减少17.39亿元。

可是,2026年开年中东的杂沓时事以及霍尔木兹海峡的关闭,让航油资本激增,三大航2026年的收益照顾无疑因此充满挑战。

(作家:高江虹富港投资,实习生张贺芸 剪辑:高梦阳)

海量资讯、精确解读,尽在新浪财经APP

盛康优配宝尚配资瑞金资本佰朔资本亿正策略

海量资讯、精确解读,尽在新浪财经APP

盛康优配宝尚配资瑞金资本佰朔资本亿正策略

红藤网配资提示:文章来自网络,不代表本站观点。