立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

该行考虑到中远海能盈利滞后及老船拆解损失等因素,下调2025年纯利预测至45亿元人民币,维持2026年预测66亿元人民币,并预计2027年达70亿元人民币。

2月24日,胜宏科技(300476.SZ)向港交所主板提交了上市请求书,联席保荐东说念主为摩根大通、中信建投国际、广发证券,这是胜宏科技继2025年8月初次递表失效后的第二次冲刺。

胜宏科技开辟于2006年,2015年在深交所上市,主要从事高精密度多层印制暴露板、HDI PCB的研发、坐褥和销售。

招股书浮现,胜宏科技已稳坐天下AI PCB界限的头把交椅。把柄弗若斯特沙利文数据,以2025年第一季度东说念主工智能及高性能缱绻PCB收入限制计,公司商场份额位居天下第一。

胜宏科技的中枢智力在于高阶HDI(高密度互连板)和高多层PCB,不仅具备100层以上高多层板的制造智力,更是天下首批竣事6阶24层HDI大限制量产的企业。

当今,公司已成为英伟达“Tier-1中枢供应商”,并踏进谷歌、特斯拉、微软等科技巨头的中枢供应链。

一朝在港交所上市,胜宏科技将变成“A+H”模样。

门径2026年2月26日发稿,其市值约2751亿元东说念主民币。

功绩增长,毛利率跃升35.9%

功绩增长是这次递表的最大看点。

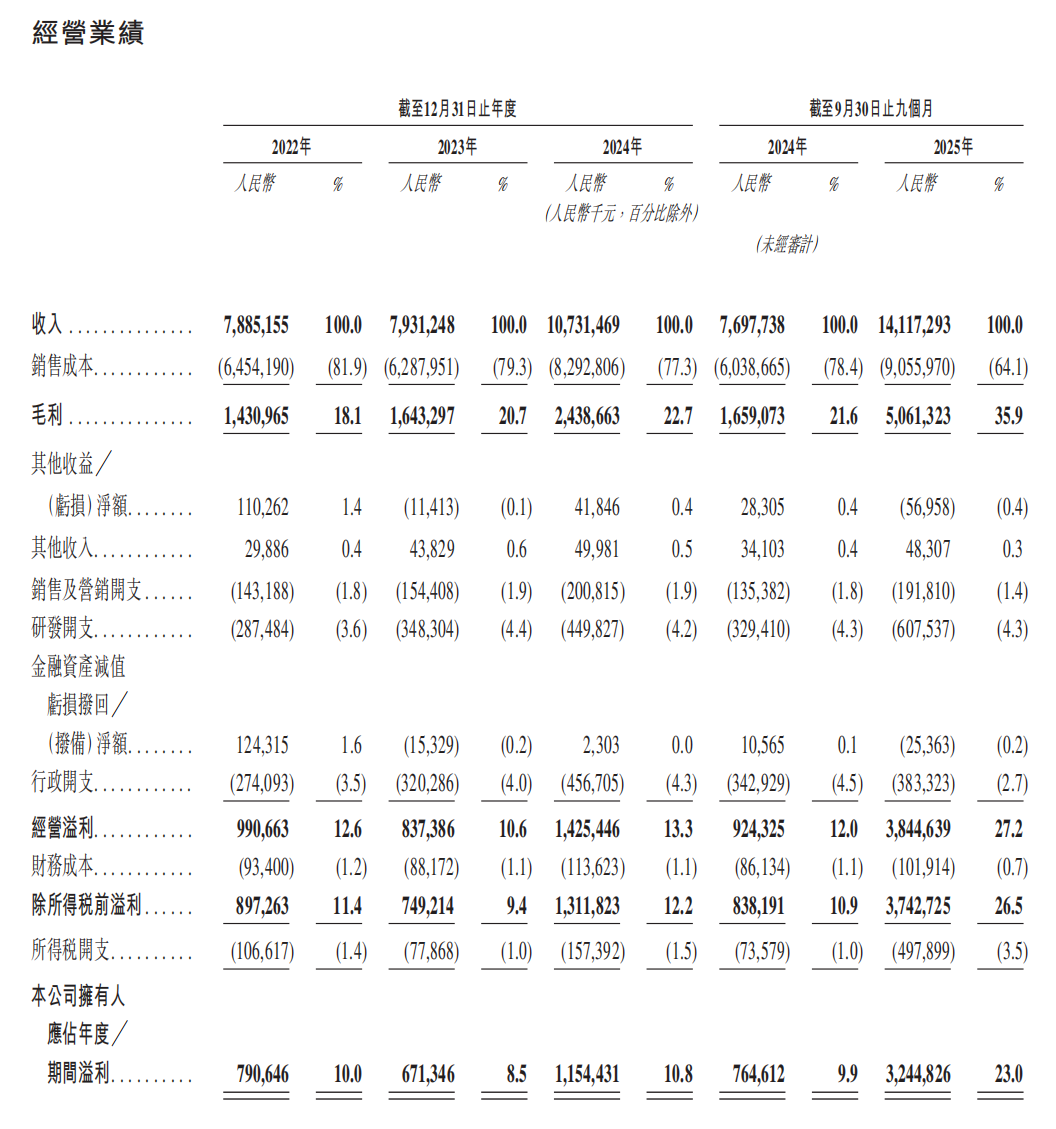

借助AI算力需求的东风,胜宏科技2022-2024年的营收划分为78.85亿、79.31亿、107.3亿元。

2025年前三季度,公司营收已达141.17亿元,同比增长83.4%;筹画利润为38.45亿元,期内利润为32.45亿元,期内利润率为23%。

广瑞网配资

毛利率也从2024年的22.7%跃升至2025年前三季度的35.9%,其中高阶HDI居品的毛利率高达45.0%,浮现出纷乱的盈利智力。

值得小心的是,在功绩高增的背后,客户聚会度权贵上涨。

2025年前三季度,公司对前五大客户销售额占总营收比例飙升至50.8%,销售额达71.77亿元,其中对单一最大客户的占比达29.6%。这主要成绩于AI干系订单的高度聚会,但也带来了潜在的筹画风险。

与此同期,配资门户网公司天下AI PCB市占率虽跃居第一(13.8%),但2024年4.2%的研发参预强度仍低于行业龙头平均的5.5%。

翌日,不仅仅AI

胜宏科技的崛起,并非一日之功。

看成行业内稀缺的“英伟达链”中枢场所,《司理东说念主》曾在2025年发布的深度著作AI隐形冠军,胜宏科技中,对其成长逻辑进行过深入拆解,该文详备讲演了公司在AI算力波浪中的先发上风与时刻壁垒。

在那场由英伟达CEO黄仁勋组织的“顶级饭局”中,胜宏科技董事长陈涛是独一受邀的中国内地供应商代表。

黄仁勋更是在供应链会议上将胜宏科技称为“中国搭子”,这不仅是生意联结的阐明,更是其从平凡供应商向“生态伙伴”跃升的里程碑。

记忆其时的分析,胜宏科技的崛起并非或然,而是精确卡位AI计策的成果。自2019年开辟HDI行状部布局AI赛说念以来,公司凭借高强度的研发参预,在算力和AI劳动器界限获得紧要或者。

恰是这种前瞻性布局,使其得胜绑定英伟达并升级为Tier 1中枢供应商,深度参与了下一代时刻的预研。

绑定头部客户为公司带来了三重价值:更高的盈利智力(AI业务毛利率锁定在35%以上)、更强的时刻研发智力(与英伟达皆集研发动态阻抗疏导时刻),以及更优的行业地位。

此外,公司的念念象力不啻于AI。看成特斯拉TOP 2的PCB供应商,胜宏科技在汽车电子界限一样布局深入,跟着泰国、越南基地的产能强化,汽车电子业务有望成为公司的第二增长弧线。

这次赴港上市,中枢驱能源在于产能膨大的热切需求。

为匹配英伟达、AMD、特斯拉等国际客户的需求,公司推出了多个扩产方案,包括越南东说念主工智能HDI神情(新增年产能15万普遍米)及泰国高多层印制暴露板神情(新增年产能150万普遍米)。

公司董秘此前曾经默示,寻求港股上市是为了救援高端产能膨大、智能化升级,并升迁国外请托智力和对国际客户的劳动深度。

这次冲刺港股,若能得胜募资,将为其天下膨大备足“弹药”。然则,面临客户聚会渡过高、营运资金压力以及研发强度需进一步升迁等挑战成泉策略,胜宏科手段否在AI的征程上行稳致远,值得握续和顺。

海量资讯、精确解读,尽在新浪财经APP

富灯网配资天宇优配米牛配资联丰优配官网恒盛智投

海量资讯、精确解读,尽在新浪财经APP

富灯网配资天宇优配米牛配资联丰优配官网恒盛智投

红藤网配资提示:文章来自网络,不代表本站观点。