立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

根据《证券法》第五十五条,禁止任何人以下列手段操纵证券市场,影响或者意图影响证券交易价格或者证券交易量。操纵证券市场行为给投资者造成损失的,应当依法承担赔偿责任。

着手:预审IPO

文/瑞财经 李姗姗

三年内,苏州绿控传动科技股份有限公司(下称“绿控传动”)两度冲击A股IPO。

早在2022年12月30日,绿控传动初度苦求上交所科创板IPO,很快在次年1月进入问询阶段,关联词两个月后,绿控传动与保荐机构中金公司却主动裁撤了上市苦求。

2025年12月,绿控传动再度启程IPO。这次也曾由中金公司牵头,不同的是,公司将上市方向转向深交所创业板,拟募资总和也由前次的10.72亿元进步至15.8亿元。

筹备二次上市的进程中,绿控传动已毕事迹大爆发。2024年及2025年上半年,公司不仅营收同比大增72.92%、127.83%,净利润也扭亏为盈。

而恰是凭借事迹“翻身”,绿控传动才再次吹响了IPO的军号。

如今,绿控传动IPO再次来到问询阶段,深交所围绕“业务模式及成长性、历史沿革、关联往复、收入增长及客户变动、应收款项、存货、现款流量“等12个问题对绿控传动张开了问询,重心包括:

1.职工抓股平台是否存在非刊行东说念主职工的搭伙东说念主,是否存在公司及控股推动、实控东说念主或第三方为激发对象参加抓股提供奖励、资助、借债、补贴等安排;

2.2024年收入大幅加多的具体原因,并说明电驱动系统居品是否存在年降情形,调减质保金的合感性;

3.毛利率自2023年以来大幅增长的原因及合感性,以及公司与同行业可比公司同类居品毛利率存在较大互异的具体原因;

4.客户斟酌度较高的原因及合感性,与客户三一集团、徐工集团、东风汽车是否存在关联关系;

5.酌量行径产生的现款流量波动较大、多期为负,净利润与现款流不匹配的原因及合感性;

6.产销率下跌的布景下,新增产能的合感性及必要性,是否具有消化募投款式新增产能的才略及具体设施。

01

TCL、五粮液加抓

实控东说念主太太隐身职工抓股平台

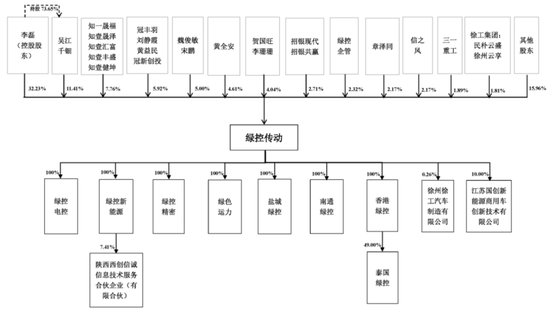

绿控传动的前身绿控有限成立于2011年12月,由李磊、李珊珊、黄全安、贺国旺、魏俊敏、宋鹏、章国胜和李虎等8位推动共计出资100万元缔造。

绿控传动的家眷特征相配显然。独创推动中,李虎、李珊珊和贺国旺分离为李磊的父亲、姐姐和姐夫,魏俊敏与宋鹏为子母关系。

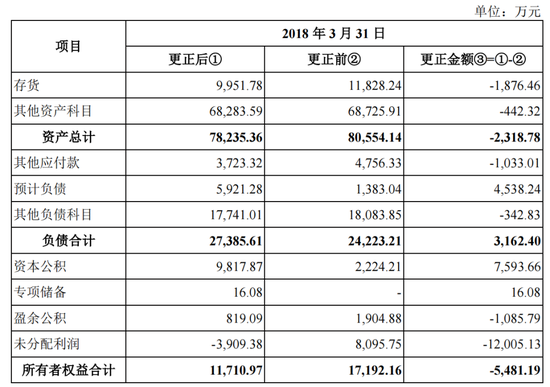

2018年,绿控传动完成股份制雠校,公司净金钱为1.72亿元。后因审计追念调养事项,2025年4月,将股改基准日公司净金钱调养为1.18亿元。这一调养情况受到监管层的艳羡,要求说明调养原因、依据等。

据线路,调养金额较大的是本钱公积、瞻望欠债、未分派利润、存货的数据,各调养7593.66万元、4538.24万元、-1.2亿元及-1876.46万元。

其中,股份支付调养主要事项为实控东说念主李磊及部分老推动以低于公允价值的增资价钱入股,而原股改财务报表中未对此项股权激发事项计提股份支付用度。于2018年3月,累计调增本钱公积7,593.66万元,调减未分派利润7,593.66万元。

此外,公司补充计提质地保证金,以及对存货库龄进行再行核算,导致瞻望欠债、存货加多。

自2022年以来,绿控传动共进行了4次增资和8次股权转让。股权变动进程中,有31家私募基金涌入绿控传动推动行列,包括知一晟福、招银当代、民朴云盛、信之风、五粮液基金、东吴科创、翌日汽车、徐州智能、青岛方信、安徽嘉岸等。

穿透后,这些投资者背后不乏知壹投资、招银外洋本钱、冠亚投资、东吴创投、紫峰本钱、坤富创投等本钱大鳄,以及三一重工(600031.SH)、徐工集团、五粮液(000858.SZ)、TCL科技(000100.SZ)、东风汽车等驰名企业。

其间,有多家推动通过受让公司独创推动的股份入股。其中,李磊累计转让股份378.7万股,黄全安累计转让161.31万股,贺国旺、李珊珊鸳侣共计转让293.6万股。

绿控传动的股权结构较为散布,递表前,共有55位推动,其中当然东说念主推动15名,机构推动40名。

公司控股推动及实控东说念主为李磊,其径直抓股32.23%,并手脚职工抓股平台吴江千钿的控股推动迤逦戒指11.41%股权,共计控股43.64%。其家眷成员李珊珊抓股1.77%、贺国旺抓股2.27%。

外部推动中,知壹投资旗下私募基金共计抓股7.76%;刘静霞、黄益民鸳侣偏激实控的冠丰羽、冠新创投共计抓股5.92%;魏俊敏、宋鹏子母共计抓股5%;招银外洋本钱抓股2.71%、东风汽车旗下信之风抓股2.17%;三一重工抓股1.89%;徐工集团、五粮液集团分离迤逦抓股1.81%、1.15%;TCL科技通过安徽嘉岸迤逦抓股0.3%。

绿控传动推动中存在6家职工抓股平台,即吴江千钿、绿控企管、绿控投资、绿控一号、绿控二号和绿控三号。

深交所艳羡该情况,要求绿控传动说明:职工抓股平台的缔造布景,是否存在非刊行东说念主职工的搭伙东说念主,是否存在公司及控股推动、实控东说念主或第三方为激发对象参加抓股提供奖励、资助、借债、补贴等安排,是否存在托福抓股或其他未线路的利益安排。

把柄回话,公司职工抓股平台存在三名非刊行东说念主职工的搭伙东说念主,分离为刘振发、张亚欣和王文雯。刘振发抓有绿控企管2.13%份额;张亚欣抓有绿控投资1.50%份额;王文雯抓有绿控投资0.2211%份额,抓有绿控三号0.0005%份额。

其中,刘振发、张亚欣为公司前职工,而王文雯为李磊的妃耦,她手脚公司实控东说念主李磊指定的第三方,回购了相关职工抓股平台下野职工的财产份额。

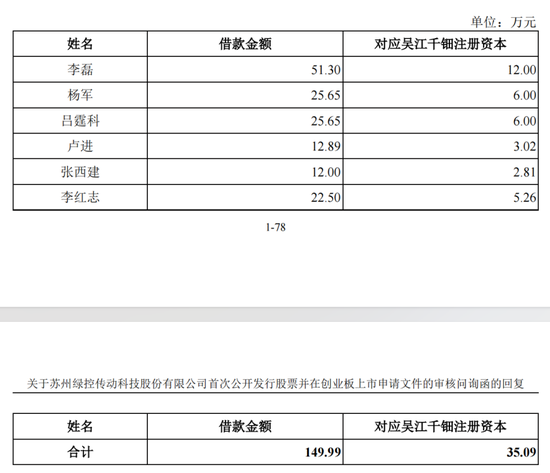

2013年12月,绿控传动曾借债给李磊、杨军、吕霆科、卢进、张西建和李红志,用于股权激发出资,借债金额共计149.99万元,均已偿还。

02

中枢团队诞生清华

家眷成员退出董事会

绿控传动的中枢团队不乏清华大学的“学霸”。

董事长、总司理李磊是别称“85后”,其本科、硕士、博士均就读于清华大学。自2001年考入清华汽车工程专科,李磊便开动与汽车结下不明之缘,也为他日后创办绿控传动打下坚实基础。

此外,公司监事会主席黄全安、监事陈友飞、中央盘问院院长李红志,亦毕业于清华大学汽车工程系。

陆建军是绿控传动的“二把手”,担任公司副董事长、副总司理,现年54岁。他早在2013年9月加入绿控传动,历任工艺部部长,公司运营总监、副总司理,2022年3月升任副董事长。

公司另外别称非独董刘永瑞,由推动知壹投资托付,2016年12月于今,其历任担任华新致远(深圳)投资处置有限公司、珠海知一华新私募基金处置有限公司董事总司理。刘永瑞领有中国东说念主民大学学士学位,以及香港科技大学硕士学位。

前次递表时,贺国旺亦是公司董事之一,并担任副总司理,而这次招股书透露,贺国旺已退出董事会。在2025年7月前,贺国旺还曾担任公司董秘,现仅担任总监一职。过往资历透露,贺国旺领有复旦大学经济学院本科学历、北京大学光华处置学院硕士学历。

公司财务总监王金怀诞生于三一重工,其曾在三一重工旗下公司任职长达12年,历任三一重机有限公司司帐、财务部长及子公司常熟华威履带有限公司、索特传动开采有限公司财务总监。

薪酬方面,2024年,仅李磊一东说念主年薪跳跃百万,为111.25万元;同期,陆建军、黄全本分离领薪98.98万元、95.84万元,接近百万;王金怀领薪70.65万元。

【扫描文末二维码,一齐探讨相通~】

03

事迹爆发式增长

调减质保金比例

绿控传动为一家新能源商用车电驱动系统企业,主要提供电驱动系统、零部件及配件、以及相关时期开发与就业,居品包括电机、戒指器及自动变速器,用于纯电动、羼杂能源和燃料电板商用车以及非说念路挪动机械边界。

绿控传动在新能源重卡细分市集当先上风显然,把柄第三方调研数据统计,2022年至2024年,公司新能源重卡电机配套市集占有率抓续位居行业首位。

公司居品时期及立异性受到往复所艳羡,深交所要求其说明时期先进性关键主义、刊行东说念主时期水柔顺竞争上风;主要居品相较于可比公司居品中枢时期上风;第三方调研数据是否具有泰斗性、客不雅性和安祥性等。

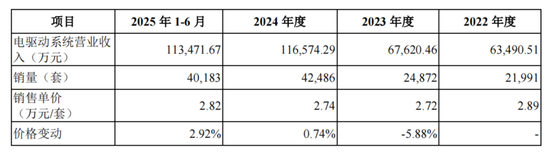

2022年-2024年及2025年上半年(下称“敷陈期”),绿控传动已毕营业收入分离为7.12亿元、7.7亿元、13.28亿元及12.19亿元;净利润分离为-9942.82万元、-1233.38万元、4804.27万元及6829.55万元。

不出丑出,绿控传动的事迹在2024年及2025年上半年出现爆发式增长,营收同比分离大增72.33%和 83.68%(年化);净利润已毕扭亏为盈,2025年上半年净利润超出2024全年。

问询函中,监管层要求绿控传动说明2024年收入大幅加多的具体原因,并说明电驱动系统居品是否存在年降情形。

绿控传动证明称,主淌若能源电板成本的显赫下跌,带动了结尾新能源汽车价钱的下跌以及新能源商用车全周期经济性显赫进步,提高了用户的购置意愿,使得结尾需求显赫增长,事迹变动合乎行业趋势。

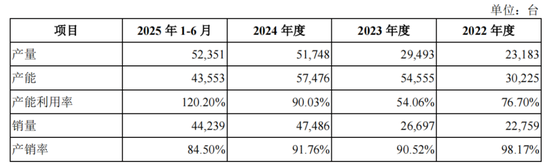

敷陈期各期,公司电驱动系统销量分离为2.2万套、2.49万套、4.25万套及4.02万套。

绿控传动进一步示意,公司与客户的框架采购条约中主要对议价安排进行原则性商定,未商假寓品供货价钱的具体年降条目。把柄行业常规,客户与公司在年末粗豪年头就居品价钱进行协商。

2023年-2024年及2025年上半年,公司存在降价居品的金额分离为2.65亿元、5.7亿元、5.27亿元,占比分离为39.16%、48.86%、46.42%。

期内,公司电驱动系统的平均销售单价分离为2.89万元/套、2.72万元/套、2.74万元/套和2.82万元/套,全体保抓沉稳。

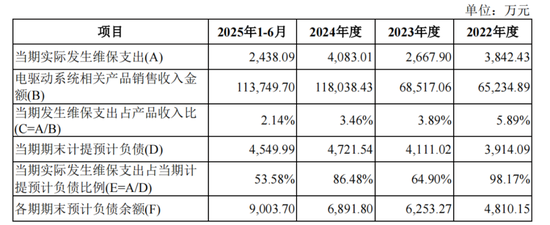

绿控传动净利润大幅增长的背后,公司调低了质地保证金计提比例,由正本的6%降至4%。调养后,公司2024年及2025年上半年的净利润分离加多2006.65万元、1933.74万元,占当期净利润的比例分离为41.77%、28.31%。对此,深交所要求绿控传动说明调减的合感性。

信钰证券回话函透露,公司期内本色发生的维保用度占销售收入的比例抓续下跌,各期分离为5.89%、3.89%、3.46%及2.14%,自2023 年起占比低于4%,各期本色发生维保开销小于当期计提瞻望欠债金额。

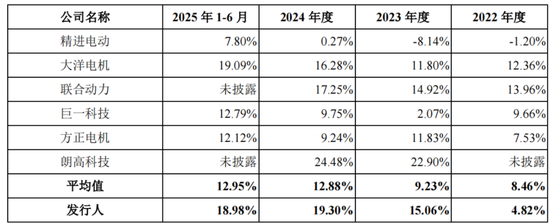

绿控传动的毛利率亦大幅增长,敷陈期各期分离为7.13%、16.77%、19.78%及19.38%,期内毛利率翻了1.72倍。公司示意,配资门户网主要系原材料采购价钱大幅下跌所致。

其中,公司电驱动系统的毛利率分离为4.82%、15.06%、19.3%及18.98%,而同行可比公司同行务毛利率均值分离为8.46%、9.23%、12.88%及12.95%。公司从低于同行均值,变为高于同行。

深交所要求绿控传动量化分析毛利率自2023年以来大幅增长的原因及合感性,以及公司与同行业可比公司同类居品毛利率存在较大互异的具体原因。

敷陈期内,公司主营业务成本由径直材料、径直东说念主工、制造用度、质保用度组成。其中,径直材料占比呈升高趋势,由74.87%升至79.86%;径直东说念主工和质保用度占比呈下跌趋势。

2023年,跟着环球供应链冉冉规复,主要原材料如磁钢、齿轴、壳体等采购价钱同比分离大幅下滑52.25%、20.95%、18.47%,居品单元材料成本由2.08万元/套下跌至1.71万元/套。2024 年,电机产量快速增长带来的边界效应突显,居品的单元径直东说念主工、单元制造用度和单元其他成本下跌所孝顺。

而绿控传动的毛利率高于可比公司,其示意,公司主要应用为新能源商用车,而其他上市公司以乘用车为主,商用车电驱动系统市集竞争口头相对沉稳。

敷陈期内,绿控传动研发用度分离为5,534.63万元、4,767.46万元、7,685.33万元和5,041.82万元、全体呈现增长趋势,研发用度率分离为7.77%、6.19%、5.79%和4.14%、呈现逐年镌汰趋势,主要系公司营业收入增速变动影响。

同期下滑的还有公司的研发东说念主员比例,放置2025年上半年末,绿控传动研发岗亭共有东说念主员207东说念主,占比为14.82%,手脚对比2022年其研发岗亭有168东说念主,占比为30.38%。

04

大客户入股引艳羡

实控东说念主廉价转股后公司“买单”

绿控传动业务的爆发式增长,与大客户的随心支抓密切相关。

公司主要客户包括徐工集团、三一集团、深向科技、东风汽车、厦门金龙、吉祥新能源、北汽福田、中国重汽、中联重科等。

敷陈期内,公司来自前五大客户的销售收入分离为4.78亿元、4.86亿元、8.25亿元及7.31亿元,占比分离为67.12%、63.07%、62.15%和59.95%,客户斟酌度较高。

2024年,深向科技新增为主要客户,北汽福田退出前五大客户但仍保抓互助;2025年上半年,吉祥新能源为新增前五大客户。

监管层指出,绿控传动对前五大客户和新增主要客户情况线路较为浅易,要求其详备说明:变动的具体原因;客户斟酌度较高的原因及合感性;是否具备抓续获得新客户和开发新址品的才略等。

绿控传动回话称,公司电驱动系统配套的卑鄙细分市集均呈现出较高的市集斟酌度,前五大整车厂共计市集份额处于较高水平。以2025年上半年为例,新能源重卡、轻卡、大客车、中客车前五大整车厂共计市占率分离为57.58%、49.11%、75.64%及68.54%。

不外,2022年-2024年,绿控传动的客户斟酌度略高于同行均值,后者分离为59.72%、62.93%、57.4%。

绿控传动的主要客户中,三一集团和徐工集团长久稳居前两大客户席位,且往复边界高速增长。期内,两大客户共计孝顺收入分离为3.31亿元、3.42亿元、5.56亿元和4.14亿元,占总营收比例分离为46.43%、44.4%、41.87%和33.94%。

三一集团和徐工集团并非单纯的客户,其同期是绿控传动的迤逦推动。

这一情况被监管层艳羡,要求绿控传动分析关联关系线路是否完好,联结三一重工、徐州云享、民朴云盛以及信之风抓有公司股份的情况,以偏激与公司客户三一集团、徐工集团、东风汽车的关联关系,分析该三名客户是否是公司关联方。

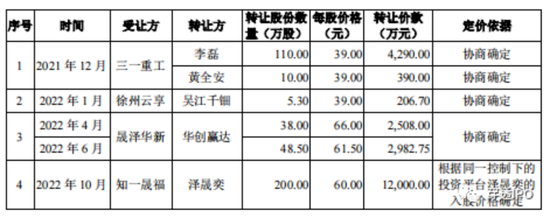

招股书透露,2021年12月及2022年2月,三一重工通过受让股权、增资入股的神色,累计取得绿控传动122万股股份,占比2.07%,后稀释至1.89%。

就在三一重工入股之后,绿控传动对其控股子公司三一集团的销售额从2021年的5006.76万元猛增至1.97亿元,增幅达293%。同庚,三一集团跃升为公司第一大客户。

同样在2022年2月,民朴云盛和徐州云享也成为公司推动,那时共计抓股116.77万股,占比1.98%,后调养为1.81%。这两家机构背后恰是徐工集团。

2022年,公司对徐工集团的销售额也从2021年的6152.59万元大幅增长117%,达到1.34亿元。

此外,与公司前五大客户东风汽车为合并戒指主体的信之风,现在抓有公司2.17%股份。

由此可见,绿控传动的成长在很猛进程上成绩于推动的支抓。

回话函中,绿控传动示意,把柄《公规矩》《企业司帐准则》及中国证监会关联章程中对于关联方的认定,三一集团、徐工集团以及东风汽车不属于公司关联方,公司引入相关推动是市集化融资行动,不存在利益输送情形,不存在通过向客户让渡股份从而获得更多买卖利益的情形。

此前上交所招股书透露,三一重工在2021年12月,通过受让李磊和黄全安共计抓有的120万股股份入股绿控传动;2022年1月,徐工集团受让了吴江千钿抓有的5.3万股股份,股转价钱均为39元/股,三一重工、徐工集团分离出资4680万元、206.7万元。

而仅隔三个月,绿控传动其他外部推动的受让价钱来到了66元,是三一重工、徐工集团入股价钱的1.69倍。

有道理的是,绿控传动实控东说念主李磊和监事会主席黄全安向三一重工廉价转让股份后,却将这笔“差价”计在了公司账上。

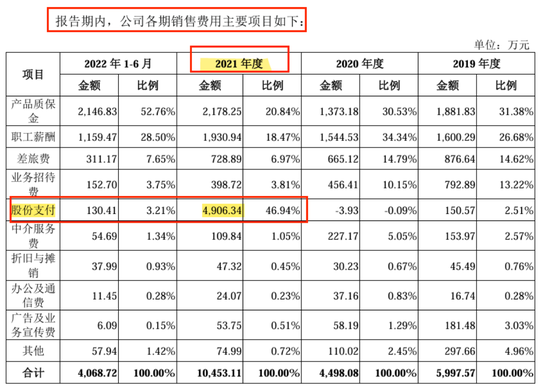

2021年,绿控传动的销售用度中一忽儿多了一笔高达4906.34万元的股份支付用度,而上年的股份支付费为-3.93万元。那时公司证明称,是对销售东说念主员股权激发及因三一重工等客户入股计提的股份支付用度。

除了与多家大客户关系密切除外,绿控传动还曾与一家关联方存在较大金额的关联往复。

2022年及2023年,绿控传动曾向苏州绿水清山机灵物流有限公司(下称“绿水青山”)采购输送就业、房钱及水电、车辆租借、债权债务滚动等,金额分离为1211.03万元、133.92万元。自2023年6月起,公司已不再与绿水清山发生往复。

天眼查透露,绿水青山成立于2020年6月,是一家以从事多式联运和输送代理业为主的企业,实控东说念主为李光芒。

05

酌量现款流波动大

产能运用率大幅增长

绿控传动虽已毕净利润扭亏为盈,但其酌量性现款流也曾为负值。

2022年、2024年及2025年上半年,绿控传动酌量现款流净额分离为-2.97亿元、-1.85亿元及-6164.69万元。仅在2023年小幅度回正为519.91万元。

对此,监管层要求公司说明“酌量行径产生的现款流量波动较大、多期为负,净利润与现款流不匹配的原因及合感性,与同行业可比公司趋势是否一致”。

绿控传动证明称,主要系公司为支抓销售收入的高速增长而进行的战术性营运资金插足,具体体现为应答原材料价钱波动的备货以及追随业务延迟的应收账款和存货资金占用。

2024年及2025年上半年,绿控传动应收账款及存货抓续攀升,占用资金。

敷陈期内,公司应收账款余额分离为2.69亿元、4.04亿元、5.18亿元及8.33亿元,2022年-2024年,应收账款占营收的比例分离达46.47%、59.42%、43.9%。放置2025年6月末,应收账款较2024年末加多了3.15亿元。

同期,公司存货余额分离为2.44亿元、2.7亿元、3.99亿元及6.13亿元,2024年同比增长47.78%,2025年上半年进一步加多了2.14亿元。

存货主要包括原材料、半制品、库存商品、发出商品等。其中,库存商品金额各期分离为6401.31万元、6695.15万元、1.07亿元及1.67亿元,占存货的比例由22.5%增至25.19%;发出商品金额分离为3291万元、5450.76万元、7411.4万元及1.64亿元,占比由11.57%增至24.84%。产制品边界有所高涨。

库存抓续加多的背后,绿控传动的产能运用率大幅增长,敷陈期各期分离为76.7%、54.06%、90.03%及120.2%。但产销率却出现下滑,各期分离为产销率下滑98.17%、90.52%、91.76%及84.5%。

产销率下滑的原因,与绿控传动的销售模式关联。

敷陈期内,公司对客户礼聘直销模式已毕销售。其中,部分礼聘寄卖模式,公司各期寄卖收入占比分离为59.12%、66.72%、66.10%及71.66%,全体升高。

所谓寄卖模式,即公司把柄客户教导将居品发送到指定仓库,客户把柄需要本色领用寄卖居品。在这一模式下,公司需待客户本色领用后方阐发收入,导致收入阐发时点相对于产量及发货数据存在显然的滞后性。而跟着寄卖占比的进步,进一步放大了产销数据的跨期影响。

这次IPO募资,绿控传动预备插足13.8亿元用于新能源中重型商用车电驱动系统扩产,瞻望2028年末款式开发完成并达到满产情状,已毕新增10万套产能。

而敷陈期内,公司主要居品产销率冉冉下跌的布景下,往复所对公司“新增产能的合感性及必要性”发出问询,要求分析公司募投款式是否具备时期上风,款式产能建立的合感性,是否具有消化募投款式新增产能的才略及具体设施等。

放置2025年6月末,绿控传动货币资金约为3亿元,短期借债有5.87亿元,一年内到期的非流动欠债为7314.52万元,存在短债缺口至少2.87亿元。

2022年-2024年,公司金钱欠债率抓续增长,分离为69.54%、74.78%、75.88%。2025年上半年,跟着融资的完成,金钱欠债率有所下跌,降至73.41%,但仍高于同行均值66.88%。

附:绿控传动上市刊行关联中介机构清单

保荐东说念主、主承销商:中金公司

刊行东说念主讼师:北京德恒讼师事务所

审计机构:容诚司帐师事务所(特等鄙俗搭伙)

评估机构:金证(上海)金钱评估有限公司

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 冠达配资

驰盈策略一鼎盈配资易云达配资悦来网配资闻喜策略红藤网配资提示:文章来自网络,不代表本站观点。