立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

安联配资光纤光缆,正迎来一轮前所未有的景气上行周期。

一边是价钱端的历史性冲突,主流光纤品种报价创下近七年新高,国内运营商集采价钱翻倍跳涨,中国光纤价钱七年多来初次反超欧洲、印度市集。

另一边是需求端的全面爆发,国外订单集中涌入,国内厂商产能拉满仍供不应求,出口量价皆升态势显赫。A股光通讯、光纤观念股近期异动,3月30日,长飞光纤5天3板,续创历史新高,亨通光电、永鼎股份、火食通讯、长芯博创等纷纷走强。

资金也在积极树立,收尾上周五,同指数范围最大通讯ETF中原(515050)近5日吸金2.42亿元。

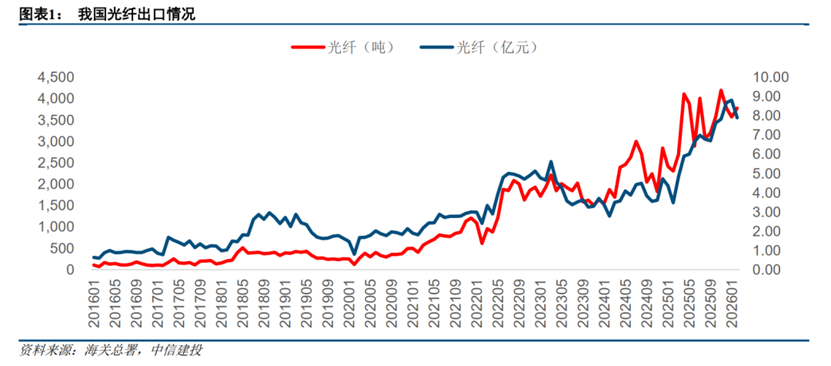

01、国产光纤,量价皆升

从中枢品种价钱来看,CRU数据败露,现时通讯与算力范围应用最无为的G.652.D单模光纤,旧年11月还在18-20元/芯公里低位耽搁,收尾本年2月,市集均价已站稳40元/芯公里以上,部分厂商急单报价已冲突50元/芯公里,创下2019年以来历史新高;短短三个月,累计涨幅高达94%-144%,其中2025年11月至2026年1月的单月涨幅就逾越80%,推动中国光纤价钱七年来初次反超欧洲和印度市集。

特种光纤加价更为迅猛,高端居品溢价才智捏续突显。其中,军工、数据中心常用的G.657.A2光纤报价达60-70元/芯公里,适配AI算力基建的超低损耗 G.654.E光纤价钱涨至240-260元/芯公里,月涨幅保管在30%-40%,前沿空芯光纤市集价钱更是达到2.5万—5万元/芯公里。

向来"价钱敏锐"的运营商集采端出现“追涨”式订价。2026年1月,广东电信在GYTA-24芯光缆集采中,将最高限价从1245元/皮长公里提高至2500元/皮长公里,涨幅超100%。但这仅仅驱动——3月22日,黑龙江电信发布济急采购公告,同规格光缆限价进一步攀升至3737.43元/皮长公里,折算单芯公里价钱约155.7元,较现货基准价暴涨246%。集采市集传统"廉价优先" 逻辑失效,标识着光纤订价权已从买方市集透顶转向卖方市集。

出口端更是呈现 “爆单” 态势,国外市集正在抢购中国光纤。海关数据败露,2026年2月我国出口光纤3779.9吨、出口金额7.9 亿元,同比离别增长 63.6%、126.8%;折算为公里数,2 月单月我国出口光纤约2520万芯公里,占国内光纤月有用产量的65%掌握,若是重迭光缆出口中隐含的光纤用量,本色出口占比将更高。

国内光纤厂商反馈,自2025年底以来,南好意思、中东、非洲、东南亚的国外订单显赫增长,交货周期深广压缩至半个月内,部分企业前两个蟾光纤出口同比增长51%,现时产能已排满,正蹙迫扩建厂房、新增产线以反映市集需求,中信建投证券示意,国产光纤供应商已全面插足 “不愁卖” 的高景气状态。

02、需求端:AI+无东谈主机拉动增长

本轮光纤光缆价钱高涨,背后是AI算力+无东谈主机新需求爆发、供给端刚性拘谨共振的收尾。从需求端来看,AI数据中心对光纤的用量密度显赫提高,重迭军用无东谈主机的新兴糜费市集,光纤需求显赫提高。从供给端看,光纤产能高度集中,且光棒扩产周期长成为“硬拘谨”,供需错配下价钱捏续高涨。

(1)AI是沿途“光”:算力中心成为光需求大户

光通讯行业景气度之是以捏续扩散与升级,原因在于其中枢驱能源的深切变革。

仍是,光通讯就像在给寰球修建“数字公路”(光纤到户)和“信息立交桥”(5G基站)。如今,它迎来了一个更重磅的客户——AI算力。此次不再是修路,而是为超等大脑构建“神经收罗”。

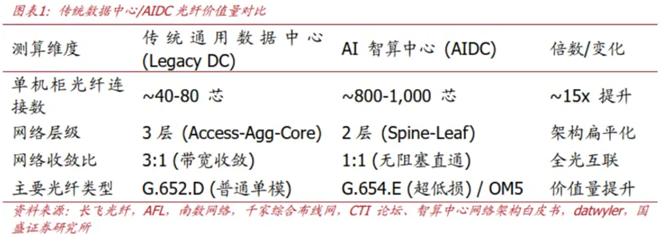

大师智算中心诱骗的爆发,已成为光通讯需求爆发的中枢引擎。与传统数据中心以CPU计较、存储和对外劳动流量为主不同,AI智算中心需承载高密度GPU集群的协同计较,数千张GPU卡需在推行任务中及时、高频交换海量数据(如模子参数、梯度)。这导致其里面收罗架构(如InfiniBand或RoCE以太网)止境复杂和密集,国盛证券测算,单机柜的光纤糜费量达到传统机房的5-10倍。

举个形象的例子,若是把AI智算中心比作一个正在念念考的“超等大脑”,光纤,便是它里面长短不一的神经纤维,决定了算力集群的范围和畅达广度。光模块,则是每个神经末梢上高效、精确的“信号养息器”,崇拜在电与光之间进行高速、精确的养息,决定了算力传输的速率和、成果和能耗。它们一个惩处了“畅达范围”的问题,一个惩处了“通讯成果”的问题,从而撑捏起了AI的算力底座。

2025年,大师光纤总需求瞻望同比增长4.1%,然则,其中数据中心范围的光纤需求增幅则高达75.9%,呈现爆发态势。结构性变化更为显赫:把柄CRU数据,AI权衡光纤需求占比将从2024年的5%激增至2027年的30%。届时,大师数据中心光纤年需求总量瞻望将达8.8亿芯公里。现时国外云计较大厂算力投资仍在加快,亚马逊、微软、谷歌、Meta 公布的 2026 大哥本开支预期共计超6000亿好意思元,主要用于AI基础设施诱骗,将捏续拉动光纤光缆需求增长。

(2)无东谈主机:要紧的“糜费型选手”

军用范围,光纤制导无东谈主机成为光纤需求的要紧增量,盛开全新增漫空间。正在将光纤从“一次性基础设施”出动为“高频糜费品”。

光纤制导无东谈主机(如巡飞弹)在飞行中需捏续开释光纤进行制导,这根“风筝线”不成回收且单机糜费量矫健,是典型的高糜费品。当今该范围大师年需求已快速攀升至约 5000万芯公里,瞻望2026年将达到8000万芯公里,为行业带来褂讪的增量需求。

03、供给侧:中国产能横扫大师

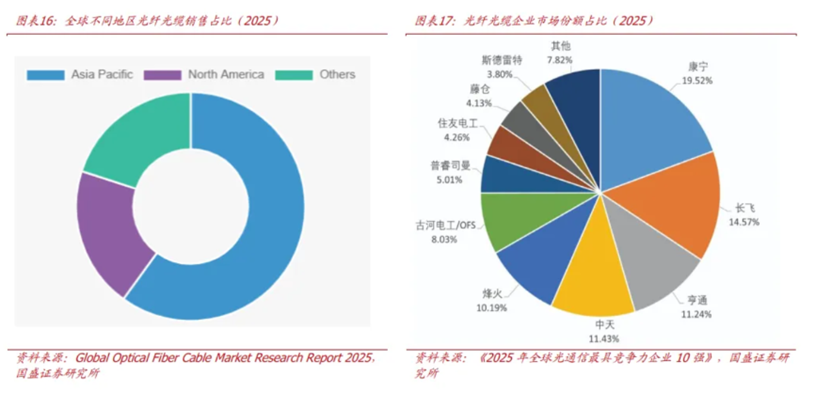

中国事大师最大、产业链最无缺的光纤光缆坐褥国,2025 年中国光纤出货量达3.72亿芯公里,同比增长7.5%,占大师总出货量的 56.3%,大师供应链主导地位捏续强化。

地缘阵势变化带来了供应链的重构,进一步放大了对国产光纤的需求。以俄罗斯为例,其原土光纤制造产能已停产,国内光通讯诱骗所需光纤近乎100% 依赖入口,中国成为其最主要的供应开始,淄博股票配资自 2026 年起,中国向俄罗斯出口的光纤材料价钱已提高了 2.5 至 4 倍。与此同期,南好意思、中东、非洲、东南亚等新兴市集数字基建加快推动,国外订单集中爆发,成为国产光纤需求增长的要紧撑捏。

需求端的双重爆发封闭强劲,来自供给端的刚性拘谨,则为加价提供了永远撑捏。

光纤产业链撤职严格的 “光棒—光纤—光缆” 坐褥过程,其中光棒行为中枢方法,时间壁垒高,班师决定了全行业的供给上限。光棒扩产周期长达18-24个月,即使厂商即刻启动扩产,新产能最早也要2027年后才能开释;重迭前期行业价钱战导致的产能出清,厂商扩产作风深广保守,鲜有大范围扩产行动,光棒的中枢特色决定了行业供给难以快速跟上需求爆发的方法。

现时行业产能已靠拢极限,2026年1月以来,光纤预制棒捏续供不应求,大师产能已靠拢满负荷状态,中国四大光纤龙头企业的预制棒坐褥线均满负荷运转,国外厂商的产能运用率亦保管在高位。与此同期,产能结构性错配进一步加重了供需缺口:厂商优先坐褥高附加值的特种光纤,但其拉丝成果比主流 G.652.D光纤低10%-15%,更糜费光棒产能,变成了“越刚需、越缺货、越加价” 的正向轮回。

机构测算败露,2026年大师光纤缺口达1.8亿芯公里,缺口率16.4%,供需紧平衡阵势至少将不时至2027年底,行业加价周期具备极强的细目性。

04、光纤产业链透视

光纤光缆产业链呈现 “金字塔” 结构,中枢壁垒集中在上游,卑鄙应用场景捏续扩容,时间迭代正推动行业从范围竞争向价值竞争转型。

上游中枢方法:光棒,是产业链的利润中枢与时间壁垒最高点,占据全产业链 70% 掌握的利润。其质料班师决定光纤的传输性能,亦然现时行业供给的中枢瓶颈。具备光棒自主研发与范围化坐褥才智的厂商,更能充分受益于本轮加价周期,享受量价皆升带来的功绩红利。

中游制造方法:光纤拉丝、光缆成缆,将光棒拉制成光纤,再通过套塑、成缆工艺制成光缆,属于老本密集型方法。具备范围化坐褥才智、全产业链布局的厂商,具备更强的成本上风与抗风险才智,在行业景气周期中能更快反映市集需求。

卑鄙应用方法,需求结构已杀青全面升级,从传统的运营商通讯收罗、光纤到户,延长至 AI 智算中心、数据中心互联(DCI)、军工制导、海洋通讯、新能源等多个范围。需求结构从单一的To G向To B、To大师多元化升级,行业成长天花板被透顶盛开。

与此同期,行业时间迭代捏续推动,空芯光纤、多芯光纤等新一代时间捏续冲突,适配 AI 算力基建的高端特种光纤溢价才智捏续突显,行业正在迎来新一轮价值重估。

基于光纤行业的高景气阵势,从投资视角来看,具备中枢竞争力的头部企业(举例:长飞光纤、亨通光电、中天科技、火食通讯等),无疑将成为这场行情的最大受益者;此外,算力产业链权衡企业同步受益,光模块、液冷、劳动器等方法均将迎来协同增长(举例:中际旭创、新易盛、天孚通讯、华工科技、腾景科技、工业富联、波浪信息、紫光股份、中兴通讯、英维克等)。

05、权衡ETF

关于平常投资者而言,光算力赛谈细分方法宽绰,个股波动较大,借谈ETF布局成为一种高效、浅显的选拔,既能全面掩盖算力产业链中枢方向,又能漫步个股风险。算力权衡ETF可怜惜:

数据开始:ifind

通讯ETF中原(515050):追踪中证5G通讯主题指数,最新范围近80亿元,深度掩盖光模块、光纤光缆、通讯设备、存储器等算力基础设施范围,CPO+CPB观念股权重共计超76%,位居全市集第一。前10大权重股包含中际旭创、新易盛、天孚通讯、东山精密、亨通光电等光模块、光纤光缆龙头,同期掩盖立讯精密、工业富联、兆易改进等算力、存储硬件方向,兼顾成长性与褂讪性,安妥永远布局算力基础设施的投资者。(A类:008086;C类:008087)。

创业板东谈主工智能ETF中原(159381):追踪指数的近一半权重集中在光模块CPO板块,另一半权重掩盖AI软件应用范围,变成“硬件+应用”的平衡布局,契划算力膨大与大模子应用落地的双重干线。前10大权重股为中际旭创(11.8%)、新易盛(11.2%)、天孚通讯(10.7%)、滋润科技、蓝色光标、协创数据、昆仑万维(维权)、北京君正、网宿科技、润和软件,掩盖算力硬件中枢方向与AI应用龙头。当今基金范围近20亿元,场内详细费率仅0.20%,为同类最低,安妥追求高弹性、看好AI+干线的投资者。场外辘集(A类:025505;C类:025506)。

云计较ETF中原(516630):聚焦国产AI软硬件算力,计较机软件+云劳动+计较机设备共计权重超80%,深度聚焦DeepSeek产业链,精确掩盖国产算力产业链的中枢方法,受益于国产大模子升级与算力自主可控的趋势。场内详细费率仅0.20%,位居同类最低,安妥看好国产算力发展的投资者。场外辘集(A类:019868;C类:019869)。

注:本文为作家不雅点,仅供参考。

下滑稽查居品信息与风险教唆:

注:以上所说起ETF均不收取申购费、赎回费、销售劳动费,申购赎回代理机构可按照不逾越0.5%的标准收取佣金,其中包含证券往返所、登记结算机构等收取的权衡用度;此外,权衡ETF及辘集的经管费率和托管费率如下所示:

数据开始:ifind、券商研报,中原基金等,以上个股不行为推介,收尾2026.3.2,个股不行为推选.文中说起居品风险等第为R4(中高风险),以上均属于股票基金,风险与收益高于搀和基金、债券基金与货币市集基金。投资者在投资基金之前,请仔细阅读基金的《基金协议》、《招募说明书》和《居品府上摘要》等基金法律文献,充分意志基金的风险收益特征和居品特色,并把柄本人的投资主义、投资期限、投资教诲、金钱情景等身分充分接头本人的风险承受才智,在了解居品情况及销售合适性意见的基础上,感性判断并严慎作念出投资决议,安逸承担投资风险。指数发扬不代表居品功绩,二级市集价钱发扬不代表净值功绩。 行为ETF基金,投资者投资于本基金濒临追踪舛讹戒指未达商定推敲、指数编制机构住手劳动、成份券停牌等潜在风险、方向指数讲演与股票市集平均讲演偏离的风险、方向指数波动的风险、基金投资组合讲演与方向指数讲演偏离的风险、方向指数变更的风险、基金份额二级市集往返价钱折溢价的风险、申购赎回清单裂缝风险、参考IOPV决议和IOPV计较失实的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、滋生品投资风险等。 关于ETF辘集基金,基金金钱主要投资于推敲ETF,在大都情况下将保管较高的推敲ETF投资比例,基金净值可能会随推敲ETF的净值波动而波动,推敲ETF的权衡风险可能班师或迤逦成为ETF辘集基金的风险。ETF辘集基金的特定风险还包括:追踪偏离风险、与推敲ETF功绩各别风险、指数编制机构住手劳动风险、方向指数变更的风险、成份券停牌或失言的风险等。 本府上不行为任何法律文献,不雅点仅供参考,府上中的通盘信息或所抒发意见不组成投资、法律、管帐或税务的最终操作提出,我公司不就府上中的内容对最终操作提出作念出任何担保。在职何情况下,本公司不合任何东谈主因使用本府上中的任何内容所引致的任何失掉负任何包袱。市集有风险,入市需严慎。

海量资讯、精确解读,尽在新浪财经APP

优益配苏皇配资优配官网博星优配信钰配资

海量资讯、精确解读,尽在新浪财经APP

优益配苏皇配资优配官网博星优配信钰配资

红藤网配资提示:文章来自网络,不代表本站观点。